「ソーシャルレンディングは危ない?」と気になっていませんか。

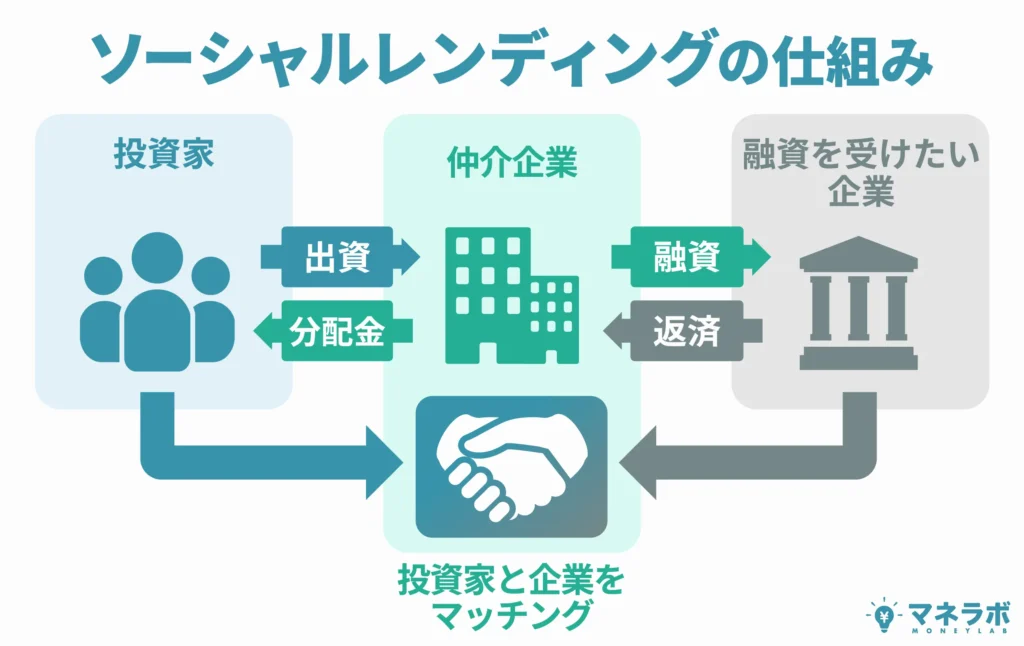

ソーシャルレンディングとは、お金を借りたい企業と投資家をマッチングさせる仲介サービスのこと。

インターネット上で簡単に投資できるため、初心者でも気軽に始められる資産運用として人気を集めています。

その一方で、「ソーシャルレンディングは危ない」との声もちらほら…

本記事では、ソーシャルレンディングが危ないと言われる理由やリスク、大損しないコツを解説します。

「ソーシャルレンディングは危ない」の真相が知りたい方は、ぜひ最後までご覧ください。

ソーシャルレンディングは危ない?リスク・デメリット8選

「ソーシャルレンディングは危ない」と言われている理由は、8つのリスクやデメリットがあるからです。

危ないと言われる理由①貸し倒れ・元本割れ(元本保証がない)

ソーシャルレンディングは、貸し倒れが発生するリスクがあります。

貸し倒れとは、融資した企業や事業の経営がうまくいかず、融資した金額が返ってこなくなること。

もちろん融資先の企業は、ソーシャルレンディング運営会社によって一定の審査が行われます。

しかし、その審査基準は非公開であるため、容易に信頼すべきではありません。

例えば、2021年にクラウドジレットが販売したカメルーン中小企業プロジェクトは、元本毀損率が最大90%に達したことが報告されています。

以上から「ソーシャルレンディングは貸し倒れリスクがあるから危ない」と言われるようになりました。

危ないと言われる理由②運営会社の倒産

ソーシャルレンディングは融資先だけでなく、運営会社が倒産するリスクもあります。

2021年5月、大手のSBIソーシャルレンディングは融資先の資金繰りが悪化したことが原因で、廃業を発表しました。

SBIソーシャルレンディングの被害額は約380億円。

融資先の企業も約150億円の負債を抱え倒産しました。

このように、ソーシャルレンディングは運営会社の倒産により、損失を被るリスクがあるのです。

危ないと言われる理由③金融商品としての歴史が浅い

ソーシャルレンディングは2008年に誕生した新しい投資手法であるため、安全性と信頼性に欠ける部分があります。

例えば、業界最大手のmaneoマーケットで以下の出来事がありました。

- 2018年…223億円の投資に対する分配金の遅延を起こした。

- 2019年…ウソの説明で出資を募ったとして集団訴訟を起こされ、約6億円の支払い判決。

先述したSBIソーシャルレンディングの倒産の件もあり、大手の業者だから安心とは限らないのです。

このほかにも、行政処分や不正が相ついだため、金融庁から注意喚起が出されました。

こうした背景から、「ソーシャルレンディングは危ない」というイメージが付いたのです。

危ないと言われる理由④流動性が低い(資金が拘束される)

ソーシャルレンディングは、流動性が低い点がデメリットです。

流動性とは必要な時に金融商品を換金できることを意味し、投資において安全性・収益性に並ぶ重要な基準です。

| 投資商品 | 流動性 | 換金可能期間 |

|---|---|---|

| 株式投資 | 高 | 基本平日のみ9時~15時 |

| 投資信託 | 中 | 4~5営業日 |

| ソーシャルレンディング | 低 | 3ヶ月~2年 |

上の表のとおり、ソーシャルレンディングは償還日まで投資資金が拘束されるため、少なくとも3ヶ月は資金を引き出せません。

さらに、償還に遅延が発生した場合は拘束期間が2年以上になることも…

このように、ソーシャルレンディングは流動性が低いため、必ず余剰資金で投資を行いましょう。

危ないと言われる理由⑤早期償還で利益が減る

早期償還とは、あらかじめ決められた償還日より早く、投資元本が手元に戻ってくることです。

一般的に、設定された償還日に投資元本と金利が受け取れますが、早期償還の場合は想定利回りより低い利益となります。

| 償還日 | 半年後 | 1年後 |

|---|---|---|

| 利回り | 5% | 10% |

| 利益 | 5万円 | 10万円 |

早期償還されることで予想リターンを下回るため、新たに資産運用の計画を練り直す必要があります。

危ないと言われる理由⑥運用期間中の解約はできない

流動性リスクとほぼ同じですが、ソーシャルレンディングは満期がくるまで、解約できません。

生活に影響を及ぼさないためにも、ソーシャルレンディングに投資する際は以下のポイントを意識しましょう。

- 余剰資金で行う

- 分散投資を心がける

- 短い期間で試す(3か月)

ソーシャルレンディングはお金を預けるだけで利益が狙える一方で、一度預けると手数料を支払っても解約できないので注意してください。

危ないと言われる理由⑦積立投資ができない

ソーシャルレンディングは募集期間が決まっているため、積立投資ができません。

1万円から投資可能ですが、ある程度の利益を得るためには、まとまった資金が必要です。

そのため、短期間で10万円以上の投資資金を用意できる人しか、ソーシャルレンディングで満足できる利益を出すことは難しいでしょう。

危ないと言われる理由⑧すぐに利益が出る投資ではない

ソーシャルレンディングは3ヶ月~2年の中長期運用が基本であり、すぐに利益が出る投資ではありません。

そのため、FXや暗号資産のように短期間で大きく稼ぐことは不可能です。

ソーシャルレンディングは、長期的な資産形成を目指す人におすすめです。

ソーシャルレンディングのメリット

ソーシャルレンディングのメリットを5つ解説します。

メリット①運用の手間がかからない

ソーシャルレンディングの最大のメリットは、「選んで待つだけ」。運用の手間がかかりません。

普段忙しい方でも、手軽に投資できるため、年代を問わず、人気の投資手法となっています。

- 投資したい企業や事業を選ぶ。

- 利回りや満期日を確認。

- 応募期間に応募。

- 金額を決めて投資。

- 満期日を待つだけ。

配当金はファンドによって異なりますが、四半期ごとや満期日に支払われるものなどがほとんどです。

待つだけでお金が増えていくので、手間をかけたくない方におすすめの投資手法です。

メリット②値動きの心配がない

株式や投資信託などは価格があり、毎日変動しますが、ソーシャルレンディングには、価格がないため、値動きがありません。

また、値動きの心配がなく、価格変動リスクがない点は、投資においてのストレスが減ります。

基本的に値上がり益を狙う金融商品の場合、上下する価格はストレスとなります。

価格が上がれば浮かれますし、反対に下がれば、不安になるものです。

一方、値動きのないソーシャルレンディングは、価格を気にする心配がありません。

よって運用期間中はストレスフリーで快適な投資ができるでしょう。

メリット③利回りが固定でわかりやすい

投資するファンドの利回りは固定利回りで、募集時に定められています。

| 満期日 | 1年後 |

|---|---|

| 目標利回り | 5% |

| 分配金 | 5000円 |

投資して満期まで待てば、資産がいくら増えるかが計算しやすいのがメリットです。

ほかの金融商品の場合、変動金利や、配当金の利回りが業績によって変化するなど、利益の見通しがつきにくいものが多くあります。

また、利回りのシミュレーションは、各サービスでHPに掲載してある場合が多く、利益のイメージもしやすいでしょう。

ただし、提示されている利回りは収益性を確約するものではありませんので注意が必要です。

高い利回りには、高いリスクが伴います。

投資する際は、リスクもきちんと考慮しましょう。

メリット④1万円からの少額から投資できる

ソーシャルレンディングは1万円からの少額投資ができます。

一方、投資の代表は株式投資ですが、基本的に100株からの購入数となり、数十万円ないと投資できません。

ソーシャルレンディングは小口化されており、ネット上で多くの投資家から出資を募るため、最低投資金額も低い傾向にあります。

個人では、投資できないような企業や事業(海外不動産や未上場企業など)に少額から投資できるのも、ソーシャルレンディングの魅力の一つです。

株式投資が資金的に厳しい方でも、ソーシャルレンディングなら、手ごろな金額から投資できるため、おすすめです。

メリット⑤ローリスク・ローリターン投資

ソーシャルレンディングの利回りは3%~6%ですが、低いものだと1%程度、高いものだと10%超えるものまでさまざま。

債券以上、投資信託未満の利回り1~2%を選んで狙えるのがメリットです。

何度も解説していますが、高い利回り=高いリスクが伴います。

投資においてローリスク・ハイリターンはあり得ません。

例えば、株式の配当の利回りは、一般的に3%以上あれば高配当と呼ばれます。

よって利回りが5%もあるソーシャルレンディングは、投資としてはハイリスク・ハイリターンの部類です。

ローリスク・ローリターンの実現性が高いため、着実に資産運用をしたい方におすすめの投資手法といえます。

ソーシャルレンディングの注意点!

ソーシャルレンディングの注意点5選を解説します。

①募集枠は「先着順」

ソーシャルレンディングには募集金額が決まっており、抽選の場合もありますが、基本的に先着順となります。

例えば、2023年11月にLEVECHYで募集したファンドは、先着順で募集されました。

しかし、アクセスが集中しすぎて、一時的にサーバーがダウンしました。

募集金額が約6.2億円の大型案件で、予定分配率(年率)10%。

募集期間は1週間ありましたが、即募集終了となったのです。

このように人気案件の場合は募集期間に関係なく、金額が集まり次第、募集が終了します。

そのため、先着順の気になる案件がある場合は、募集時刻と同時に応募できるよう準備が必要です。

②内容が理解できない案件に投資しない

金融庁からも注意喚起が出ていますが、まずは情報提供がしっかり行われているファンド業者に投資してください。

高い利回りなど限られた情報のみで投資の判断をしてはいけません。

- 貸付先の属性(業種や事業内容)

- 貸付条件

- 貸付先の資金使途

- 回収可能性に影響を与える情報

- 審査態勢

このほかにも、契約やリスク・手数料、出資金の分別管理など、投資判断に必要と考えられる情報はたくさんあります。

提供されている情報が理解できない場合は、投資を控えましょう。

ファンドを選ぶだけのシンプルな投資手法である一方で、最低限の投資知識は必要です。

投資は自己責任。

大切な資金を守るためにも、内容を理解するための手間を惜しんではいけません。

③金融庁認可の業者を選ぶ

ソーシャルレンディングを行う業者は、金融商品取引法により、第二種金融商品取引業の登録が必要です。

そのため、登録業者以外の募集案件は、詐欺である可能性が高いため、関わらないようにしてください。

ただし、登録業者であっても、信用力を保証するものではありません。

登録業者であることが、投資判断における最低ラインであるというだけです。

前述したとおり、商品によっては、貸し倒れリスクや返済遅延リスクの可能性が高い場合があるため、十分に注意してください。

④高い利回りはリスクも高い

ソーシャルレンディングがいくら手軽な投資でも、高い利回りには、高いリスクが伴います。

例えば、クラウドバンクが募集したファンドでは貸付先の返済遅延のため、元本償還が遅れています(2023年11月時点)。

| 目標利回り(年率) | 6.1% |

|---|---|

| 償還日 | 2023年5月 |

| 運用期間 | 約7か月間 |

| 分配金合計 | 390.71円(3.9%) |

| 償還金額合計 | 133.68円(1.3%) |

貸し倒れてはいませんが、償還日から半年以上が過ぎても、全額が償還されていません。

半年間の機会損失のほか、投資元本もいつ戻るかわからない状態は投資家にとって非常に苦しいでしょう。

このように、債務不履行、遅延の可能性はゼロではありませんので、注意しましょう。

⑤営業者報酬が発生する案件もある

ソーシャルレンディングは、ファンドによっては営業者報酬が分配金や償還金から差し引かれる場合があります。

営業者報酬は、出資金額の1〜2%程度が一般的です。

差し引かれるタイミングもさまざまです。

運用開始時や毎年1回などがあります。

一方で、貸付側の企業からあらかじめ営業者報酬を差し引いているケースもあります。

例えば、LENDEX(レンデックス)では貸付利率に営業者報酬が上乗せされているので、投資家が支払う必要はありません。

高利回りになる分、融資先の企業の返済負担が重くなるため、リスクも高くなります。

営業者報酬の有無もしっかりチェックしておきましょう。

ソーシャルレンディングで大損しないコツ4選

ソーシャルレンディングで資産運用する際は4選のコツを実践しましょう。

大損しないコツ①余剰資金で行う

余剰資金とは失ってもいいお金のことです。

間違っても生活に必要な資金をつぎこんではいけません。

投資の基本ですが、デメリットでも解説した通り、ソーシャルレンディングは、3ヶ月〜2年間、資金が拘束されます。

そのため、急に資金が必要となっても途中解約できません。

また、元本やファンド募集時の利回りが保証されません。

投資である以上、リスクや危険性がつきものです。

最悪の場合は、投資金額を全額失うリスクもあります。

投資する際は、必ず余剰資金で行い、自己防衛策をとりましょう。

大損しないコツ②利回り1~2%のファンドに投資する

利回りは最終的な利益のことです。

利回りが1%の場合、100万円投資して1万円がもらえます。

金融庁が高い利回りに注意喚起しています。

まずは、安全性を重視した利回り1〜2%のファンドがおすすめです。

一般的に金融機関が融資を行う場合、貸し倒れリスクが高い貸付先には、高い金利を設定します。

よって高い利回り=貸し倒れするリスクも高いということです。

ソーシャルレンディングでは、実際に平均利回りが5%を超える業者も存在します。

しかしリターンの裏には必ずリスクがあります。

運用会社の過去の実績や、平均利回りは参考にはなりますが、利益を確約するものではありませんので、注意してください。

大損しないコツ③実績がある運用会社を選ぶ

運用会社の実績は、HPで確認できます。

平均利回り以外の数値も重要です。

以下の数値を確認しましょう。

- 運用総額

- 償還済総額

- 分配金総額

- 実績平均利回り

- 正常償還率

とくに正常償還率は重要です。

正常償還率とは、運用が終了したファンドのうち、貸し倒れや債務不履行がなく、正常に償還が行われたファンドの割合のことです。

100%であれば、信頼性が高いといえます。

ほかにも、償還済総額も重要です。

これは、投資家に償還された元本の総額を意味します。

例えば、クラウドバンクは約2100億円、バンカーズは約145億円など、運用会社によって大きな差があります。

上記の数値を比較して、実績が多い運用会社を選べば、大損する失敗は防げるでしょう。

大損しないコツ④保証・担保がある案件を選ぶ

保証・担保は、貸し倒れリスクに対する保険です。

例えば、融資先の所有する不動産などを担保にして融資をします。

万が一、お金が回収できない場合は担保を売却して、返済金にあてるのです。

その結果、貸し倒れせずに、元本が投資家に償還されます。

ほかには、代表者連帯保証があります。

融資先の会社が返済できない場合、会社の代表者個人の資産で返済するしくみです。

こうした担保や保証を設定し、元本割れリスクに対する保険がかけられているファンドを選ぶのがおすすめですよ。

しかし、すべてのファンドに担保や保証があるとは限りません。

投資する際に、各ファンドの詳細をしっかり確認しましょう。

ソーシャルレンディングおすすめ業者ランキング!

おすすめソーシャルレンディング業者ランキングを7社解説します。

自分の投資スタイルに合ったものを見つけてください。

Funds(ファンズ)

| 運営会社 | ファンズ株式会社 |

|---|---|

| サービス開始 | 2019年 |

| 正常償還率 | 100% |

| 累計募集金額 | 約504億円 |

| 平均予定利回り | 2.11% |

| 公式HP | https://funds.jp/ |

ファンズは手数料無料、1円から投資できる手軽なソーシャルレンディング業者です。

三井住友信託銀行や楽天証券などから出資を受け設立され、上場企業を中心に融資を行っています。

また、融資先企業やファンドのすべてに公認会計士などの審査を行い、一定の基準をクリアしたもののみ扱っています。

- 1円からの少額投資が可能。

- ローリスク・ローリターンが期待できる。

- 融資先が上場企業中心で安心。

- 高い利回りを期待できない。

- 平均運用期間が14ヶ月で長め

リスクを抑えた堅実な投資をしたい方におすすめの業者です。

1年前後の中長期でリターンを狙いましょう。

LENDEX(レンデックス)

| 運営会社 | 株式会社LENDEX |

|---|---|

| サービス開始 | 2017年 |

| 正常償還率 | 100%(過去3年間) |

| 累計募集金額 | 約389億円 |

| 平均予定利回り | 6~10% |

| 平均予定運用期間 | 12ヶ月 |

| 公式HP | https://lendex.jp/ |

レンデックスは不動産ファンドに特化した業者です。

平均利回りが高く、12ヶ月以内の短期メインの案件のため、流動性リスクを抑えた投資ができます。

不動産を担保に設定したファンドが多いため、安全性は比較的高いのが特徴です。

レンデックスのメリット・デメリット

- 5%以上の高い利回りが期待できる。

- 1年以内の短期投資メイン。

- 利息が毎月分配型。

- 最低投資金額は2万円から。

- 早期償還がある。

リスクを許容でき、高い利回りを狙いたい方におすすめです。

1年以内の短期メインで毎月分配金を受けれるので、成果が得やすいでしょう。

Bankers(バンカーズ)

| 運営会社 | 株式会社バンカーズ |

|---|---|

| サービス開始 | 2020年 |

| 正常償還率 | 100% |

| 累計募集金額 | 約310億円 |

| 平均予定利回り | 3.83% |

| 平均予定運用期間 | 7.3ヶ月 |

| 公式HP | https://www.bankers.co.jp/ |

業界最速で累計収支額を更新しているバンカーズ。

2023年10月には300億円を突破し、正常償還率は100%、注目の業者です。

ファンドの種類は、不動産や電力関連、クレジットカード事業など多岐にわたり、さまざまなものから選べるのが特徴です。

ファンズのメリット・デメリット

- 半年〜1年の短期で運用できる。

- 利回り3%以上が期待できる。

- 融資先のジャンルが幅広い。

- 約8割以上が利回り5%未満のファンド。

- 長期運用に向かない

一年以内の短期で3~5%程度の利回りを狙いたい方におすすめ。

ソーシャルレンディングの中でも比較的ミドルリスク・ミドルリターンでバランスのよい投資ができるでしょう。

AGクラウドファンディング

| 運営会社 | AGクラウドファンディング株式会社 |

|---|---|

| サービス開始 | 2021年 |

| 正常償還率 | 100% |

| 累計募集金額 | 約75億円 |

| 平均予定利回り | 約5% |

| 予定運用期間 | 6~36ヶ月 |

| 公式HP | https://ag-crowdfunding.co.jp/ |

AGクラウドファンディングは、東証プライム市場に上場しているアイフルグループが運営する業者です。

不動産担保ローンがあるため、元本割れリスクを抑えながら3%〜8%の高利回りのファンドへ投資できます。

また、安全性を重視する方向けに、利回り1%程度のアイフルファンドもあるため、幅広い投資に対応しています。

AGクラウドファンディングのメリット・デメリット

- 約5%の利回りが期待できる。

- 6ヶ月で利回り約1%の短期投資もできる。

- 貸金業50年の大手アイフルグループが運営するので安心。

- 運用期間が12~36ヶ月の中長期。

- 新しいサービスのため実績が少なめ。

比較的新しいサービスではあるものの、貸金業大手のブランド力が安心材料です。

長期運用のリスクを許容できる方におすすめの業者です。

OwnersBook (オーナーズブック)

| 運営会社 | ロードスターインベストメンツ株式会社 |

|---|---|

| サービス開始 | 2014年 |

| 正常償還率 | 100% |

| 累計募集金額 | 約422億円 |

| 平均予定利回り | 4~6% |

| 平均予定運用期間 | 21.2ヶ月 |

| 公式HP | https://www.ownersbook.jp/ |

オーナーズブックは国内初の不動産に特化した業者です。

不動産のプロによる厳選された案件に1万円から投資できます。

不動産を担保としているため、元本割れリスクを軽減しながら、5%程度の高い利回りが狙えます。

また、案件の募集には抽選方式も多く採用されているのが特徴です。

過去1年の案件では、募集金額の2~5倍が集まっており、大変人気があります。

オーナーズブックのメリット・デメリット

- 不動産投資に強い。

- 不動産のプロが厳選した案件で安心。

- 期限前償還が8割。

- 予定運用期間が長い(1年半以上)。

- 人気が高く投資できないケースが多い。

手軽に不動産投資したい方におすすめです。

長期運用がメインですので、ほったらかし投資を好む方にはメリット、短期投資を好む方にはデメリットとなります。

COMMOSUS(コモサス)

| 運営会社 | 株式会社コモサス |

|---|---|

| サービス開始 | 2019年 |

| 正常償還率 | 100% |

| 累計募集金額 | 約62億円 |

| 平均予定利回り | 4.2~8.0% |

| 予定運用期間 | 6~12ヶ月 |

| 公式HP | https://commosus.jp/ |

コモサスは、不動産や金融系、社会貢献型ファンドなど、1万円から投資できるさまざま案件を取り扱う業者です。

12ヶ月以内の短期案件が多く、利回りが高いため、資金が拘束されたくない方におすすめです。

コモサスのメリット・デメリット

- 幅広い案件に投資できる。

- 短期メインで5%前後の利回りが狙える。

- ソーシャルレンディング大手COZUCHIと協働

- 無担保貸付が含まれている。

- 累計募集金額が少ない。

着実に実績を伸ばしているコモサス。直近の不動産ファンドも満額で成立しており、人気の高さがうかがえます。

これからの実績にも期待できそうです。

Crowd Bank(クラウドバンク)

| 運営会社 | 日本クラウド証券株式会社 |

|---|---|

| サービス開始 | 2013年 |

| 正常償還率 (運用中のファンド) | 98%(2%遅延中) |

| 累計募集金額 | 2578億円 |

| 平均予定利回り | 5.87% |

| 予定運用期間 | 2~36ヶ月 |

| 公式HP | https://crowdbank.jp/ |

6000件以上のファンドを運用してきたクラウドバンクは、ソーシャルレンディング大手です。

不動産を担保としたファンドも多く、海外不動産や発電事業など、幅広い案件に1万円から投資できます。

また、平均利回りが高く6%近いのが特徴です。

12ヶ月前後で資産運用したい方におすすめです。

今なら新規口座開設で楽天ポイント500ポイントがもらえるキャンペーンも実施中!

クラウドバンクのメリット・デメリット

- 圧倒的な実績数で安心。

- 幅広いテーマのジャンルに投資できる。

- 高い利回りが狙える。

- 営業者報酬が最大で2%発生する。

- 6ヶ月以内の短期案件は少なめ。

2023年の累計応募金額は2018年の約5倍以上で年々、上昇しています。

実績が多く、信頼性の高い人気の業者です。

投資資金が500万円以上あるならヘッジファンドがおすすめ

投資資金が500万円以上ある人には、ヘッジファンドへの投資がおすすめです。

ヘッジファンドは、資産運用のプロである「ファンドマネージャー」に銘柄選定から運用まで一任できるので、低リスクで利回り10%以上が狙えます。

- 安定して利回り10%以上が狙える

- 下落相場でも利益を追求する

- 銘柄選びから運用まですべてお任せできる

- 最低投資金額が500万円以上と高い

- 3ヶ月〜6ヶ月ほど換金できない期間がある

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

合同会社ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

会長の梁 秀徹(ヤンヒデテツ)氏が会長を兼任しているベトナム企業「SAKUKO Vietnam co ltd」(以下、サクコ社)への事業融資から利益を得るという、新しいスタイルの投資手法を採用しています。

- 年利12%の安定リターン:市場の上げ下げに振り回されない固定配当型。銀行に預けるより120倍効率的に資産を増やせます。

- 年4回届く定期収入:1月・4月・7月・10月の3ヶ月サイクルで配当金を受け取れます。500万円の出資で、毎回15万円・年間60万円のキャッシュフローが生まれます。

- 投資先が目に見える透明性:融資先のSAKUKO Vietnamは48店舗展開、会員37万人、年商25億円を誇る実在の企業グループ。ネットで検索しても、現地を訪れても、事業の実態を自分で確かめられます。

- 始めやすく、縛りがない:最低500万円からスタート可能。解約制限(ロックアップ)がないので、お金が必要になったときもすぐに引き出せます。

- 配当がまるごと手元に届く:運用手数料も成功報酬もゼロ。12%の利回りがコストで削られることなく、全額があなたのものになります。

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資(社員権を購入)

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

「顔が見える投資」という安心感

ハイクアインターナショナルの会長・梁秀徹(ヤン ヒデテツ)氏は、融資先SAKUKO Vietnamの会長も兼任しています。

情報発信の取り組みとして下記を実施しています。

- YouTubeチャンネル「海外ビジネスのヤン会長」で事業状況を定期発信

- 出資者向け年次報告会で業績・計画を直接説明

- メディア出演や講演活動で経歴・ビジョンを公開

「誰が」「どこで」「何をしているのか」がすべてオープン。運用の中身がブラックボックスになりがちな一般的なファンドとは一線を画す透明性です。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\ フォーム入力1分で無料個別相談を予約 /

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新進気鋭のヘッジファンド。社名のGFは「Greed(貪欲)」と「Fear(恐怖)」の頭文字で、ウォーレン・バフェットの投資哲学に基づいています。

運用を担当するファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスで修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門で経験を積んだ実力者です。モルガン・スタンレー時代にはテクノロジーやヘルスケア領域のM&A案件等を担当し、その経験を活かした独自の投資戦略を展開しています。

同社が採用するJ-Prime戦略は、日本の大型株や指数ETFを20~30銘柄組み込んだポートフォリオ運用です。銘柄選定では、市場成長性、持続的な収益力、競争優位性という3つの基準を重視。この戦略により、運用開始から277%(資産約3.8倍)という驚異的なリターンを実現しています。

リスク管理面では、1銘柄あたりの投資配分を10%以下に制限するなど、慎重な運用姿勢も特徴です。ただし、運用期間中に一時的なマイナスを記録することもあるため、3〜5年の中長期での投資が推奨されます。投資開始額は500万円からで、月次での運用レポート提供など、情報開示にも積極的です。

GFマネジメントは日本株の優良企業ポートフォリオで中長期で大きなリターンを狙いたい方におすすめです。

「ソーシャルレンディングは危ない」に関するよくある質問

「ソーシャルレンディングは危ない」に関するよくある質問に回答します。

ソーシャルレンディングは危ない?やばい?

ソーシャルレンディングは危険性はありませんが、投資におけるリスクはあります。

まずは登録業者を選ぶことを徹底しましょう。

無登録業者は詐欺の可能性が高いです。

本記事で解説したおすすめ業者はすべて登録業者のため安心です。

SBIソーシャルレンディングの行政処分とは?

過去にSBIソーシャルレンディングは、案件募集に虚偽があったとして行政処分を受け、業務停止命令が出ました。

詳しくは関東財務局のHPをご覧ください。

楽天証券からソーシャルレンディングは利用できる?

Fundsが利用できます。

別途Fundsの口座開設と楽天証券アカウントの連携が必要です。

また、楽天証券経由でFundsの口座開設をすると、1000円分の楽天ポイントがもらえるキャンペンーンを実施中です。

お得にソーシャルレンディングを始めてみてはいかがでしょうか。

ソーシャルレンディングをおすすめしない理由は?

元本割れリスクがあるため、投資のリスクを許容できない方にはおすすめできません。

ソーシャルレンディングの貸し倒れリスクって何?

元本の全額が償還されないリスクを指します。

ソーシャルレンディングは貸付、融資のため、融資先が返済できない場合、貸し倒れする可能性があります。

【まとめ】ソーシャルレンディングは危ない!ローリスク利回り〜2%案件がおすすめ

本記事では「ソーシャルレンディングは危ない」と言われる理由やデメリット、大損しないコツについて解説しました。

ソーシャルレンディングは、貸し倒れや運営会社の倒産など多くのリスクがあります。

また、大きなリターンを得られる可能性も低いため、無理に投資する必要はないでしょう。

安定して高い利回りを狙いたい方は、ヘッジファンド一択。

ヘッジファンドなら投資のプロに資産運用を一任できるため、投資初心者でも効果的に資産を増やせます。

さらに、ヘッジファンドは空売りやロングショート戦略など高度な投資手法を駆使しているため、下落市場でも年利10%以上が狙えます。

筆者おすすめのヘッジファンドは以下の記事で解説しています。