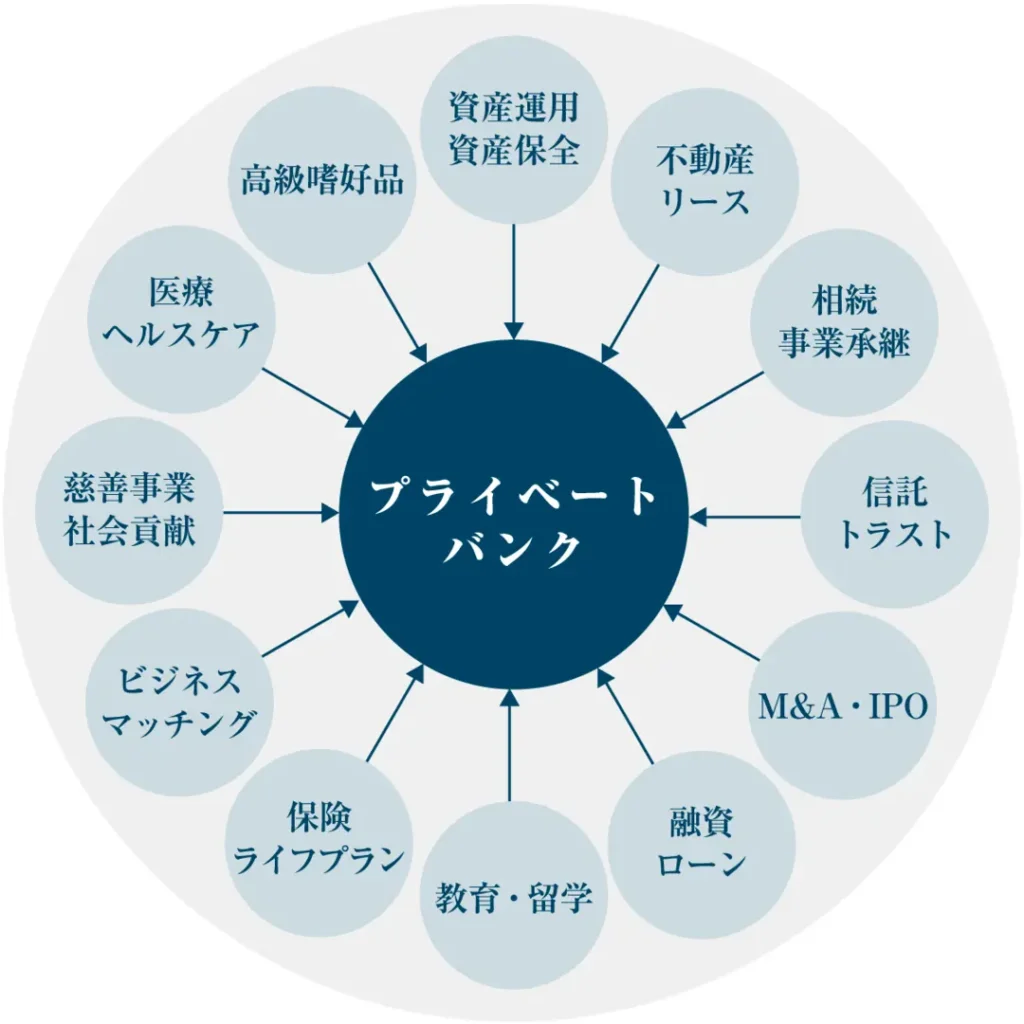

「プライベートバンクはいくらから利用可能?」

「どのようなサービスが提供されるの?」

資産の運用や管理を任せたい方の中には、プライベートバンクを検討している方も多いでしょう。

本記事では、プライベートバンクはいくらから利用可能なのか、どのようなサービスを提供しているのか、主要機関はどこなのか、メリット・デメリット(注意点)など徹底解説します。

またプライベートバンクに代わるおすすめの運用先「ヘッジファンド」についても解説していますので、是非最後までお見逃しなく!

【一覧】プライベートバンクはいくらから利用できるのか解説

早速ですが、日本の主要プライベートバンクがいくらから利用できるのか解説していきます。

ただし前提として、一般的にはプライベートバンクの最低預入額は公開されておらず、推定の額となってしまう点にはご了承ください。(一部公式発表の額もアリ)

以下が日本の主要プライベートバンクの最低預入額です。

| プライベートバンク | 最低預入額 |

|---|---|

| 三菱UFJモルガン・スタンレー証券 (三菱UFJフィナンシャルグループ) | 1億円 |

| みずほ銀行 | 10億円 |

| SMBC Private Wealth (三井住友フィナンシャルグループ) | 5億円 |

| NOMURA WEALTH MANAGEMENT (野村證券) | 1億円 |

| DAIWA PRIVATE BANKING 大和証券 | 1億円 |

| りそなホールディングス | 情報なし |

| UBS | 2億円以上 |

| ロンバー・オディエ | 3億円以上 |

| ジュリアス・ベア | 情報なし |

推定とは言え、一番低額で「三菱UFJモルガン・スタンレー証券」「野村證券」「大和証券」で1億円から。

一番高額なのは「みずほ銀行」でなんと10億円からです。

プライベートバンクの利用には巨額な資金が必要であることが分かりますね。

では、9000万円以下の資産を持っている人は資産運用の一任は諦めるしかないのでしょうか?

答えはNOです。

日本には500~1000万円から資産の運用を一任できる「ヘッジファンド」という方法があります。

ヘッジファンドは以下の理由から資産運用をお任せしたい方におすすめです。

ヘッジファンドのおすすめポイント

- 国内ヘッジファンドの場合500~1000万円から投資ができる

- 運用をすべてお任せできる

- 幅広い投資先と高い投資戦略の活用で年10%以上の高利回りを期待できる

各プライベートバンクの業務内容とは?

では、各プライベートバンクの業務内容も見てみます。

三菱UFJモルガン・スタンレー証券

三菱UFJモルガン・スタンレー証券(三菱UFJフィナンシャルグループ)の業務内容は以下の通りです。

- ポートフォリオの見直しによる運用の効率化・高度化

- 運用資産の外にある金融資産である保険、不動産、自社株の活用

- 事業承継などについてソリューションの提供

- リタイヤ後の人生設計に関するアドバイス(社会貢献活動、慈善事業など)

三菱UFJモルガン・スタンレー証券のプライベートバンク部門は、欧米流の高度なウェルスマネジメントを日本市場に展開しています。

2020年8月に英国ユーロマネー誌から「日本のベスト・プライベート・バンク」として長らく評価されていた三菱UFJモルガン・スタンレーPB証券を吸収合併し、その専門性と実績を継承。

MUFGグループの総合力とモルガン・スタンレーのグローバルな知見を活かし、約600人規模のウェルスマネジメント本部を設置して、顧客のライフプランや社会貢献活動まで視野に入れた総合的なウェルスマネジメントを展開しています。

みずほ銀行

みずほ銀行の業務内容は以下の通りです。

- 金融サービス

資産管理

資産運用

承継

不動産

会社経営に伴うM&A

ベンチャー投資 - その他

みずほ銀行のプライベートバンク部門は、ウェルスアドバイザリー部を中心に超富裕層向けの専門サービスを提供しています。

2021年に「MIZUHO Connected Service」という会員制サービスを立ち上げ、厳選されたウェルスアドバイザーが顧客一人ひとりに寄り添う体制を構築。

「お客さまのためにより良いものを世界中から」という理念のもと、必要に応じて外部企業とも連携し、金融商品だけでなく非金融分野も含めた包括的なソリューションをワンストップで展開しています。

みずほグループの総合力を活かした質の高いコンサルティングが特徴です。

三井住友フィナンシャルグループ

SMBC Private Wealth(三井住友フィナンシャルグループ)の業務内容は以下の通りです。

- 資産運用

リスクマネジメントサービスを活用した

・ポートフォリオ診断

・リバランス提案

・オルタナティブ投資、テーラーメイド商品 など - ソリューション

・自社株対策

・信託ソリューション(事業・資産承継信託)

・相続・承継対策

・不動産関連

・ビジネスマッチング

・M&A

・IR支援 など - 非金融サービス

・SMBC日興証券が業務提携するEDMOND DE ROTHSCHILDのサービス(ワイ ン・セミナーなど)

・三井住友銀行が提供する富裕層向け会員サービス「SMBC GRANDE」 など

三井住友フィナンシャルグループのウェルスマネジメントは、大口富裕層向けビジネスの成長戦略として「SMBC Private Wealth」ブランドを展開しています。

特徴は組織再編による営業体制の強化で、SMBC日興証券では関連7部室を統合してソリューション提供力を向上させ、三井住友銀行では地域プライベートバンキング営業部を新設して企業オーナーとの関係強化に注力。

これにより従来の顧客紹介や商品相互提供の枠を超え、グループ全体のパフォーマンスを最大化する真のワンストップサービスを実現しています。

エンティティを超えた連携により、顧客一人ひとりに最適な提案が可能になりました。

野村證券

NOMURA WEALTH MANAGEMENT(野村證券)の業務内容は以下の通りです。

- プライベート・ウェルスマネジメント業務

・金融資産の運用・保全

・事業拡大・継承・相続 - ウェルス・マネジメント業務

・金融資産の運用・保全

・実物資産

・相続・承継

野村證券のウェルスマネジメントは、複数の専門チャネル(デジタル・カスタマーサービス部、ワークプレイス・コンサルティング部、法人課など)を通じて多角的なアプローチを実現しています。

顧客に対して単なる「担当者」ではなく「パートナー」という呼称を採用し、顧客一人ひとりの「想像以上の未来」を共に実現するという理念を掲げているのが特徴的です。

資産家ファミリーに対しては金融資産のみならず実物資産も含めたバランスシート全体を捉えた提案を行い、地域特性を活かしたエリアマーケティングと野村證券の総合的な金融サービス機能を組み合わせた新たな金融ビジネスの創出にも注力しています。

大和証券

DAIWA PRIVATE BANKING(大和証券)の業務内容は以下の通りです。

- 自社株管理

- 資産管理会社の活用

- 財団法人の活用

- 資産管理

- ローン

- 不動産

- 相続

- 事業承継

- アジア・プライベートバンキング・サービス(移住・留学サポート)

- その他

・寄付サポート

・航空機や船舶などのリース

・保険

・事業戦略コンサルティング

参考:大和証券

大和証券のプライベートバンキングは、企業のライフサイクル(創業~上場~資産承継期)に合わせた包括的なソリューション提供が特徴です。

特に企業オーナー向けに「資産管理会社の設立」「生前贈与の実施」「財団法人の設立・寄附」「自社株管理コンサルティング」「不動産コンサルティング」「事業戦略コンサルティング」など、各段階に最適なサービスをタイムラインで展開。

さらに国内対応にとどまらず、アジアを中心としたグローバルネットワークを活かした海外移住・留学サポートや、航空機・船舶などのオペレーティングリースといった特色あるサービスも提供しています。

法人部門との連携による事業承継・M&A・MBOのサポート体制も充実しています。

りそなホールディングス

りそなホールディングスの業務内容は以下の通りです。

- 事業継承

- 財産相続

- 不動産

- ウェルスマネジメント

参考:りそなグループ

りそなグループのプライベートバンキングは、社長自らが「お客さまの想いを形にする」という理念を掲げ、顧客に寄り添う独自のアプローチを実践しています。

全国に「承継ソリューション営業部」「トラストオフィス」「プレミアオフィス」などの専門拠点網を整備し、東京・大阪の二大拠点を中心とした体制を構築。

外部の専門家(日本証券アナリスト協会PB教育委員長の米田隆氏)の知見を取り入れた「次世代に資産を引継ぐためのフレームワーク」を独自開発し、「教育・人脈・資産」という3つの財産の承継を総合的に捉える視点や、現代社会の「五重苦」に対応した資産保全型運用理論を展開。

他社との大きな違いは、「顧客の主体性」と「自己決定」を重視し、単なる商品販売ではなく「顧客を守る発想」に基づくコンサルティングスタイルを提唱している点です。

UBS

UBSの業務内容は以下の通りです。

- 資産運用をはじめとした総合的な金融サービス

- 事業・法律・税務など多岐の分野から専門家の紹介

- ケース・スタディーの検討

- 子供の海外留学相談

- 次世代育成プランの作成

- 社会貢献事業に関する情報提供

参考:UBS

UBSのプライベートバンキングは、「商品起点」ではなく「顧客の人生観や将来の夢」を起点とした「ホリスティックアドバイス」を特徴としています。

同行は単なる資産運用に留まらず、事業承継問題、次世代教育(海外の名門寄宿学校紹介など)、美術館開設や財団設立といった社会貢献活動まで幅広くサポート。

クライアント・アドバイザー(CA)には原則として異動がなく、世代を超えた関係構築が可能で、時には顧客とマラソン大会に一緒に出場するなど人間的な深い関係性を重視しています。

さらに、CAは顧客の身近な「最初の相談相手」として機能し、必要に応じてUBSグループ内外の専門家を結集したチームでソリューションを提供。

特に2008年のリーマン・ショックや2011年の東日本大震災など激動の時代を経て、分散投資やESG投資の重要性が高まるなか、グローバルな視点と長期的な信頼関係に基づくアプローチが評価されています。

ロンバー・オディエ

ロンバー・オディエの業務内容は以下の通りです。

- 相続および継承計画

- 裁量的ポートフォリオ管理

- 機関投資家

- ファミリー・ビジネス

- 独立系アセット・マネジメント

- ポートフォリオ構築

- 慈善活動に関するアドバイス

参考:ロンバー・オディエ

ロンバー・オディエのプライベートバンキングは、「投資哲学」に基づく独自のアプローチが特徴です。

具体的には「リスク調整型運用」「コンビクション・マルチアセット型運用」「ゴール・ベース型運用」という3つの運用手法を展開し、特に「ゴール・ベース型運用」では顧客の人生目標達成のために生活支出のコントロールと将来の資産形成を組み合わせる独自の戦略を採用。

また、アジア地域の債券・株式市場に特化した専門性を持ち、ファンダメンタルズ分析と持続可能性に着目した銘柄選択で高い評価を獲得。

超富裕層向けには「テーラーメード型のアプローチ」で、ファミリー各メンバーの人生を考慮したサービスを提供し、「アジア全域の特別なネットワーク」を通じた独自の投資機会へのアクセスを可能にしています。

さらに、30年前から独自開発した先進的なITプラットフォームで「MyLO」などのデジタルソリューションも提供しています。

ジュリアス・ベア

ジュリアス・ベアの業務内容は以下の通りです。

投資判断や投資に必要な権限を委任され投資を行う

参考:ジュリアス・ベア

ジュリアス・ベアのプライベートバンキングは、「スイスの安全性」を最大の特徴としています。

永世中立国としての安定した政治基盤、AAAランクの堅固な財政、優れた教育と高度人材、そしてイノベーションとテクノロジーなど、スイスならではの強みを資産運用・管理に活かしています。

運用面では、「ヒアリング・戦略立案」「ポートフォリオ構築・運用」「運用サポート」という体系的なアプローチを取り、東京の専任リレーションシップ・マネージャーとチューリッヒのポートフォリオ・マネジメントチームが二人三脚で顧客をサポート。

特に投資判断においては、「ファンダメンタルズ」「流動性」「センチメント」「モメンタム」「バリュエーション」という5つのファクターを分析し、市場動向に合わせた戦術的な資産配分を行って追加的なリターンを追求しています。

また「キャピタルゲイン」「バランス」「インカム」「フィクストインカム」という4つの基本戦略から顧客のリスク許容度に合わせた選択が可能な点も特徴です。

日本・海外のプライベートバンクランキング

ここで、日本と海外の主要プライベートバンクをチェックしていきたいと思います。

前提として、プライベートバンクでは個人情報の保護を理由に個々の運用成績などを公開しておらず、現時点では日本・海外においてプライベートバンクのランキングを確認することができませんでした。

本章で列挙するプライベートバンクは様々な資料などから主要なプライベートバンクをピックアップしたものであることをご理解下さい。

日本の主要プライベートバンク

以下が日本拠点の主要プライベートバンクです。

| 日系 | 三菱UFJモルガン・スタンレー証券 みずほ銀行 SMBC Private Wealth NOMURA WEALTH MANAGEMENT DAIWA PRIVATE BANKING りそなホールディングス など |

|---|---|

| スイス系 | UBS ロンバー・オディエ ジュリアス・ベア |

ここでは日系とスイス系を挙げましたが、他にも香港系やシンガポール系などのプライベートバンクも存在します。

海外の優秀なプライベートバンク

以下はグローバルファイナンス(Global Finance)誌が算出した「Best Privatebank Award 2025」で発表された優秀なプライベートバンクです。

| 世界最高のプライベートバンク | J.P. Morgan US Private Bank (米国) |

|---|---|

| アジア太平洋地域のベストプライベートバンク | Bank of Singapore Private Bank (シンガポール) |

| 国、地域、地区の優秀プライベートバンク (日本) | UBS SuMi Trust |

2025年世界最高のプライベートバンクには「J.P. Morgan US Private Bank(米国)」が、アジア太平洋地域のベストプライベートバンクには「シンガポール銀行のプライベートバンク部門(シンガポール)」が、日本で優秀なプライベートバンクには「UBS SuMi TRUSTウェルス・マネジメント」が選ばれました。

UBS SuMi TRUSTウェルス・マネジメントとは?

UBS SuMi TRUSTウェルス・マネジメントは、UBSグループと三井住友トラスト・ホールディングスの合弁会社です。

金融資産2億円以上の富裕層向けに、UBSのグローバル投資知見と三井住友信託銀行の不動産・信託サービスを融合。金融資産だけでなく家族や事業も含めた包括的視点で、顧客の豊かな人生全体をサポートします。

プライベートバンクのメリット・デメリット(注意点)

では、プライベートバンクのメリット・デメリット(注意点)も見ていきましょう。

メリット①資産の管理を一任できる

プライベートバンクでは、資産の管理・運用を一任できるというのが一番のメリットとなるでしょう。

個人では扱いの難しい億単位の資産を「プライベートバンカー」と呼ばれる担当者が運用・管理を担当。

また金融や法律、税金対策などの専門的な相談もプライベートバンカーを通じて行えます。

利用者の希望や家族構成・年齢・職業などさまざまな角度から資産状況を整理し、ポートフォリオを構築してくれるので安心です。

メリット②オーダーメイドサポートを受けられる

また資産の運用や管理だけでなく、相続・事業継承、M&A・IPOから、子供の教育・留学、医療・ヘルスケアや

高級嗜好品の紹介まで幅広いサービスの中から利用者が希望するサービスをオーダーメイドで受けられる点もメリットです。

中には利用者と家族ぐるみの信頼関係を気づいたバンカーや、子の代、孫の代まで担当したバンカーもいるそう。

それだけ利用者に密着したサポートを受けられるということですね。

メリット③一般の証券会社では扱っていないような金融資産に投資できる

プライベートバンクでは、ヘッジファンドや私募投信、優先出資証券などの一般の証券会社では扱っていないような金融商品への投資を行えます。

一般の投資家と比べて投資の幅が広がる点はメリットとなるでしょう。

ただし、ヘッジファンドについてはプライベートバンクを通じて投資をするよりも直接投資をした方が仲介手数料が無い分利益率が上がります。

国内のおすすめのヘッジファンドについては次の章で詳しくご紹介しますので、是非ご参考ください。

以上がプライベートバンクのメリットでした。

デメリット①利回りは市場とあまり変わらない

実はプライベートバンクの利回りは市場の利回りとあまり変わらず、5~10%程度だと言われています。

手数料を支払っても市場とあまり変わらないのであればデメリットと言えるでしょう。

資産運用をする時間があるのであれば、個人で運用をする方が手数料が浮く分リターンは相対的に多くなりますからね。

ただし、「運用を任せる対価」として手数料を支払えるという方には当てはまりません。

デメリット②確実にプラスになるとは限らない

また、手数料を支払って運用を一任しても、確実にプラスになるという保証はありません。

これは個人で運用してもプライベートバンクを通じて運用していてもリスクの度合いは同じであるということを指しています。

手数料を支払ってプライベートバンクを利用をする妙味(運用をする時間を節約できる、自分に必要なサービスを受けられる など)が無いという方にとってはデメリットとなるでしょう。

以上がプライベートバンクのデメリットでした。

500~1000万円からの投資なら「ヘッジファンド」がおすすめ

ヘッジファンドとは、投資家から集めた資金を国内外の金融市場で運用し、得られた利益を分配金として還元するという仕組みです。

ヘッジファンドのおすすめポイントは以下の通り。

ヘッジファンドのおすすめポイント

- 国内ヘッジファンドの場合500~1000万円から投資ができる

- 運用をすべてお任せできる

- 幅広い投資先と高い投資戦略の活用で年10%以上の高利回りを期待できる

海外のヘッジファンドはプライベートバンクと同様、最低投資額は1億円のところがほとんどです。しかし、国内ヘッジファンドの場合は海外のヘッジファンドに知名度や規模感がやや劣る分、500~1000万円から投資ができる点が魅力。

また運用の全てをお任せできるので、プライベートバンクで資産運用のみの利用を考えていた方は、仲介手数料がかからない分、相対的に多くのリターンを受取ることができるので、ヘッジファンドへの直接投資がおすすめです。

ヘッジファンドでは、投資先が国内外の株式、債券、外貨預金、不動産、REIT、コモディティなど制限なしの様々な金融資産に分散されるだけでなく、「ロングショート戦略」「空売り」などと言った高度な戦略を駆使し、下落局面でも利益獲得を目指します。

多様な分散投資でリスクヘッジが可能で下落局面でも利益獲得を目指すことができるため、年間10%以上もの高リターンを目指すことができる非常に注目度の高い運用先です。

記事の冒頭で確認した通り、プライベートバンクの最低投資額(最低預入額)は最低でも1億円~と高額です。

プライベートバンクを通じてヘッジファンドへの投資を行う場合は仲介手数料を徴収されてしまうため、直接投資を行った方が利益率が高まります。

500~1000万円の資産の運用をお任せしたい方、ヘッジファンドへの直接投資をしたい方は以下の国内ヘッジファンドがおすすめです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

最低投資額500万円~|ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当 — 市場変動に左右されない安定収益

- 3ヶ月ごとの配当 — 年4回、定期的にキャッシュが手元に届く

- 500万円から投資可能 — ヘッジファンドとしては始めやすい金額設定

- ロックアップ期間なし — 資金が必要になればいつでも解約可能

- 手数料無料 — 運用手数料・成功報酬なしで配当をそのまま受け取れる

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

なぜ年利12%の配当が実現できるのか

ハイクアインターナショナルの配当原資は、融資先「SAKUKO Vietnam」が支払う貸付金利息です。つまり、SAKUKO Vietnamの事業が安定・成長していれば、投資家への配当も安定して継続されます。

SAKUKO Vietnamは2011年の設立以来、ベトナムで着実に事業を拡大してきました。

| 事業 | 店舗数 | 特徴 |

|---|---|---|

| SAKUKO Store (日本製品専門店) | 35店舗 | 会員数37万人、売上の99%がベトナム人顧客 |

| SAKURA Hotel (ビジネスホテル) | 2店舗 | 日本人ビジネスマン向けの安定需要 |

| Beard Papa (シュークリーム専門店) | 11店舗 | 永谷園グループ運営の人気ブランド |

グループ年商は約25億円。ベトナムの経済成長率は年6%前後で推移しており、国民の所得向上に伴い「安心・安全な日本製品」への需要は年々拡大しています。

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

2026年に株式上場予定

SAKUKO Vietnamは現在、ベトナムのUPCoM市場への上場準備を進めており、国家証券委員会に申請中です。

上場が実現すれば四半期ごとの決算開示が義務付けられ、事業の透明性がさらに向上。

投資家にとっては、融資先の経営状況をより詳しく確認できる安心材料となります。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\ フォーム入力1分で無料個別相談を予約 /

最低投資額500万円~|アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

最低投資額1000万円~|GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新進気鋭のヘッジファンド。社名のGFは「Greed(貪欲)」と「Fear(恐怖)」の頭文字で、ウォーレン・バフェットの投資哲学に基づいています。

運用を担当するファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスで修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門で経験を積んだ実力者です。モルガン・スタンレー時代にはテクノロジーやヘルスケア領域のM&A案件等を担当し、その経験を活かした独自の投資戦略を展開しています。

同社が採用するJ-Prime戦略は、日本の大型株や指数ETFを20~30銘柄組み込んだポートフォリオ運用です。銘柄選定では、市場成長性、持続的な収益力、競争優位性という3つの基準を重視。この戦略により、運用開始から277%(資産約3.8倍)という驚異的なリターンを実現しています。

リスク管理面では、1銘柄あたりの投資配分を10%以下に制限するなど、慎重な運用姿勢も特徴です。ただし、運用期間中に一時的なマイナスを記録することもあるため、3〜5年の中長期での投資が推奨されます。投資開始額は500万円からで、月次での運用レポート提供など、情報開示にも積極的です。

GFマネジメントは日本株の優良企業ポートフォリオで中長期で大きなリターンを狙いたい方におすすめです。

「プライベートバンクはいくらから利用できる?」に関連してよくある質問

最後に、「プライベートバンクはいくらから利用できる?」に関連してよくある質問をチェックして終わりにしたいと思います。

そもそもプライベートバンクって何?

プライベートバンクはスイス発祥の富裕層向けの金融サービスです。

顧客には「プライベートバンカー」と呼ばれる専門家が付き、顧客のニーズに合わせて資産の管理や運用の他にも以下のような幅広い業務を請け負います。

最低預入額・利回り・運用成績が公開されていない理由は?

プライベートバンクで最低預入額・利回り・運用成績が公開されていないのには以下のような理由が考えられます。

- 個人情報が厳重に管理されているため:

プライベートバンクでは顧客の個人情報は厳重に管理されています。 - オーダーメイドであるため:

顧客一人ひとりに合ったサービス提供となるため、標準的な利回りや運用成績を示すことが難しいと言われています。

プライベートバンクについておすすめの本を教えて?

プライベートバンクについて知りたい方は、以下の書籍がおすすめです。

タイトル:

利回り7%以上!プライベートバンク大全

出版社 :

グローバルプライベートバンククラブ

発売日:

2022年4月

プライベートバンクの手数料体系を知りたい

プライベートバンクの手数料は以下が挙げられ、そのうちの1つまたは複数が徴収されます。

- 売買手数料:

金融商品の売買時に発生 - 資産基準手数料:

預かり資産残高に対して発生 - 固定報酬:

定額が徴収される - 成功報酬:

運用成果に応じて徴収される

プライベートバンクはいくらから利用可能?まとめ

一般的にプライベートバンクは最低預入額は公開しておらず、推定の額となってしまいますが、日本拠点の主要プライベートバンクの最低預入額は1億円~10億円と高額です。

| プライベートバンク | 最低預入額 |

|---|---|

| 三菱UFJモルガン・スタンレー証券 (三菱UFJフィナンシャルグループ) | 1億円 |

| みずほ銀行 | 10億円 |

| SMBC Private Wealth (三井住友フィナンシャルグループ) | 5億円 |

| NOMURA WEALTH MANAGEMENT (野村證券) | 1億円 |

| DAIWA PRIVATE BANKING 大和証券 | 1億円 |

| りそなホールディングス | 情報なし |

| UBS | 2億円以上 |

| ロンバー・オディエ | 3億円以上 |

| ジュリアス・ベア | 情報なし |

プライベートバンクを通じて一般の証券会社では扱っていないような金融商品としてヘッジファンドや私募投信、優先出資証券などにも投資ができますが、資産運用のみをお任せしたい方にとって、仲介手数料が差し引かれると相対的にリターンも低くなってしまうことがデメリットとなります。

そこで、資産運用のみ一任しようと考えている方であれば、直接投資ができる国内ヘッジファンドがおすすめです。

以下の記事では今回ご紹介した「ハイクア・インターナショナル」「アクション」の他にもおすすめのヘッジファンドをランキング形式でご紹介していますので、是非ご参考ください。