「みんなの銀行って怪しい?」

「安全性は大丈夫?」

「みんなの銀行」は、金融庁から銀行免許を取得し、ふくおかフィナンシャルグループが運営している安全な銀行です。

一方でキャッシュカードが発行されないことや、紹介キャンペーンを実施していることから「怪しい」と言われることも少なくありません。

そこでこの記事では、みんなの銀行が怪しいと言われる理由や、その安全性について詳しく解説します。

また、以下の点についても明らかにしていきます。

- メリットとデメリット

- 高金利の貯蓄預金や紹介コードによる特典

- 口座開設方法と利用時の注意点

- ユーザーの口コミや評判

みんなの銀行の特徴や安全性を理解することで、デジタルバンクを活用した効率的な資産管理が可能になりますよ。

みんなの銀行とは?安全性と特徴を解説

みんなの銀行は、デジタル時代に対応した新しい形の銀行サービスです。

新しさゆえに「みんなの銀行は怪しい」と感じる人もいるようですが、実際には安全性・利便性の高いサービスを提供しています。

ここでは、みんなの銀行の基本情報や特徴、安全性について詳しく解説していきます。

みんなの銀行の基本情報と仕組み

みんなの銀行は、完全デジタル化された銀行サービスです。

従来の銀行とは異なり、実店舗を持たず、すべての取引をスマホアプリで行います。

以下に、みんなの銀行の基本情報をまとめてみました。

| 項目 | 内容 |

|---|---|

| サービス開始 | 2021年5月 |

| 運営会社 | 株式会社みんなの銀行 |

| 親会社 | ふくおかフィナンシャルグループ |

| 主なサービス | 普通預金 貯蓄預金 送金 デビットカード |

みんなの銀行の最大の特徴は、すべての取引がスマホで完結することですね。

口座開設からお金の管理、送金まで、アプリ一つで簡単に行えます。

金融庁認可・銀行免許取得

みんなの銀行がは金融庁から正式に銀行免許を取得しているため、怪しい会社でないことは確かです。

銀行免許取得には、以下のような厳しい審査があります。

- 財務の健全性

- 経営陣の適格性

- 業務遂行能力

- 法令遵守体制

- 顧客保護の仕組み

つまり、みんなの銀行は上記のような厳格な審査をパスしているということです。

また、預金保険制度にも加入しているので、万が一の際でも元本1000万円までの預金は保護されます。

ふくおかフィナンシャルグループが運営

みんなの銀行の信頼性を高めているもう一つの要因は、その運営母体です。

みんなの銀行は、ふくおかフィナンシャルグループの100%子会社として設立されました。

ふくおかフィナンシャルグループは、以下のような特徴を持つ信頼性の高い金融グループです。

| 設立 | 2007年 |

|---|---|

| 本社所在地 | 福岡県福岡市 |

| 主要子会社 | 福岡銀行 熊本銀行 十八親和銀行 |

| 東証上場 | 東証プライム市場 |

みんなの銀行は、大手地方銀行グループが運営する新しい形の銀行サービスなのです。

デジタル化を推進しつつ、従来の銀行が持つ信頼性も兼ね備えているといえます。

みんなの銀行が怪しいと言われる理由

みんなの銀行は、その新しい仕組みや特徴から「怪しい」と言われることがあります。

しかし、これらの「怪しさ」の多くは、従来の銀行との違いから生じる誤解によるものです。

みんなの銀行が怪しいと言われる主な理由は以下の通りです。

怪しいと言われる理由①実店舗がなく全てがデジタル化されている点

みんなの銀行が怪しいと言われる最大の理由は、実店舗を持たない完全デジタル銀行だからです。

従来の銀行との主な違いは以下の通りです。

| 項目 | 従来の銀行 | みんなの銀行 |

|---|---|---|

| 店舗 | 実店舗あり | 実店舗なし |

| 窓口対応 | 可能 | 不可 ※オンラインのみ |

| 取引方法 | 窓口 ATM ネット | スマホアプリのみ |

| 通帳 | 発行あり | 発行なし ※アプリで管理 |

しかし、デジタル化は銀行業界全体の流れであり、みんなの銀行はその先端を行くサービスといえます。

実際、多くの利用者がその利便性を高く評価しています。

怪しいと言われる理由②スマホがないと利用できない仕組み

みんなの銀行は、スマホアプリを通じてのみ利用可能なサービスです。

これが「怪しい」と言われる要因の一つになっています。

スマホ専用サービスであるデメリットは以下の通りです。

- スマホを持っていない人は利用できない

- スマホの紛失や故障時にアクセスできなくなる

- 高齢者など、デジタル機器に不慣れな人には使いにくい

- 電波の届かない場所では利用できない

しかし、これらのデメリットはスマホの普及率の高さや、セキュリティ機能の充実によって大きく軽減されています。

むしろ、スマホのみで完結する利便性が高く評価されているのが現状です。

怪しいと言われる理由③物理的なキャッシュカードが発行されない

みんなの銀行では、従来のような物理的なキャッシュカードは発行されないことからも「怪しい」と言われています。

従来の銀行とみんなの銀行の違いは以下の通りです。

| 項目 | 従来の銀行 | みんなの銀行 |

|---|---|---|

| キャッシュカード | 物理カード発行 | バーチャルカードのみ |

| ATM利用 | カード必要 | スマホアプリで可能 |

| 紛失リスク | カード紛失の可能性あり | 物理カードの紛失なし |

物理カードがないことで、紛失や盗難のリスクが低減されるというメリットもあります。

また、スマホアプリを通じて即時にカードのロックや解除が可能なため、セキュリティ面でも優れているといえるでしょう。

怪しいと言われる理由④入出金がセブン銀行ATMに限定される

みんなの銀行の現金入出金は、セブン銀行ATMに限定されています。

これが「不便」や「怪しい」と感じさせる要因になっています。

ATM利用に関する比較は以下の通りです。

| 項目 | 従来の銀行 | みんなの銀行 |

|---|---|---|

| 利用可能ATM | 自行ATM 提携ATM多数 | セブン銀行ATMのみ |

| ATM手数料 | 自行ATM無料 他行ATM有料 | 条件付きで無料 それ以外は110円/回 |

| ATM営業時間 | 銀行により異なる | 24時間365日利用可能 |

しかし、セブン銀行ATMは全国に25,000台以上設置されており、24時間365日利用可能です。

また、キャッシュレス決済の普及により、現金を入出金する機会自体が減少している点も考慮する必要があります。

怪しいと言われる理由⑤プレミアム会員以外の手数料が高め

みんなの銀行は、プレミアム会員以外の利用者に対して比較的高めの手数料を設定しています。

これが「怪しい」と感じさせる要因の一つとなっています。

プレミアム会員と通常会員の手数料の比較は以下の通りです。

| 項目 | プレミアム会員 | 通常会員 |

|---|---|---|

| 月額料金 | 600円 | 無料 |

| ATM出金手数料 | 月10回まで無料 | 110円/回 月3回まで無料 |

| 他行宛振込手数料 | 月10回まで無料 | 200円/回 月3回まで無料 |

しかし、プレミアム会員になることで多くの手数料が無料になり、通常0.2%のところ0.4%の高金利貯蓄預金も利用できます。

利用頻度や利用目的に応じて、適切なプランを選択することが重要です。

怪しいと言われる理由⑥一部サービスの引き落としに非対応

みんなの銀行は、一部サービスの自動引き落としに対応していないため「怪しい」「不便」と言われています。

主な非対応サービスは以下の通りです。

- 公共料金の自動引き落とし

- クレジットカードの支払い

- 各種保険料の引き落とし

- 税金の自動納付

しかし、これらのサービスは今後対応予定のため、順次拡充されていく可能性が高いです。

現時点では、メイン口座としてではなく、貯蓄など特定の目的での利用に適しているでしょう。

怪しいと言われる理由⑦お金配りのような紹介キャンペーンがある

みんなの銀行は、紹介キャンペーンを積極的に実施していることから「怪しい」と言われています。

キャンペーンの内容は以下の通りです。

| 項目 | 内容 |

|---|---|

| 新規口座開設特典 | 1,000円プレゼント |

| 紹介者特典 | 1人紹介につき1,000円プレゼント |

| 紹介上限 | 最大30万円まで |

しかし、こうしたキャンペーンは新規顧客獲得の一般的な手法であり、多くの銀行や金融サービスで実施されています。

怪しいと言われる理由⑧ネット広告の露出が多い

みんなの銀行は、ネット広告を積極的に展開していることからも「怪しい」と言われています。

主な広告展開先は以下の通りです。

- SNS広告(Instagram、Twitter、Facebook)

- YouTubeの動画広告

- ウェブサイトのバナー広告

- 検索連動型広告

しかし、これは新しいサービスの認知度を高めるための一般的なマーケティング戦略です。

むしろ、積極的な広告展開は企業の成長意欲や財務的な余裕を示していると考えることもできるでしょう。

みんなの銀行のメリット

みんなの銀行は、一見怪しく感じる人もいますが、実際には多くのメリットを持つ革新的な銀行サービスです。

デジタル時代に即した機能や、利用者にとって有利な条件を多く提供しています。

みんなの銀行のメリットは以下の通りです。

スマホで完結する便利な口座開設

みんなの銀行の最大のメリットの一つは、スマホだけで簡単に口座開設ができることです。

従来の銀行と比較した口座開設プロセスは以下の通りです。

| 項目 | 従来の銀行 | みんなの銀行 |

|---|---|---|

| 所要時間 | 1時間〜数日 | 最短10分程度 |

| 必要なもの | 本人確認書類 印鑑など | スマホ 本人確認書類 |

| 手続き場所 | 銀行窓口 | どこでも可能 |

| 受付時間 | 銀行営業時間内 | 24時間365日 |

このように、みんなの銀行では時間や場所の制約なく、スピーディーに口座開設ができます。

高金利の貯蓄預金が魅力的

みんなの銀行のメリットは貯蓄預金の金利が他の銀行と比較して高い点です。

特にプレミアム会員になると、さらに高い金利が適用されます。

2024年10月現在、一般的な銀行の普通預金金利は0.10%です。

一方でみんなの銀行は0.20%、プレミアム会員では0.40%の金利を提供しています。

効率的な資産運用を目指す方にとって、大きなメリットとなるでしょう。

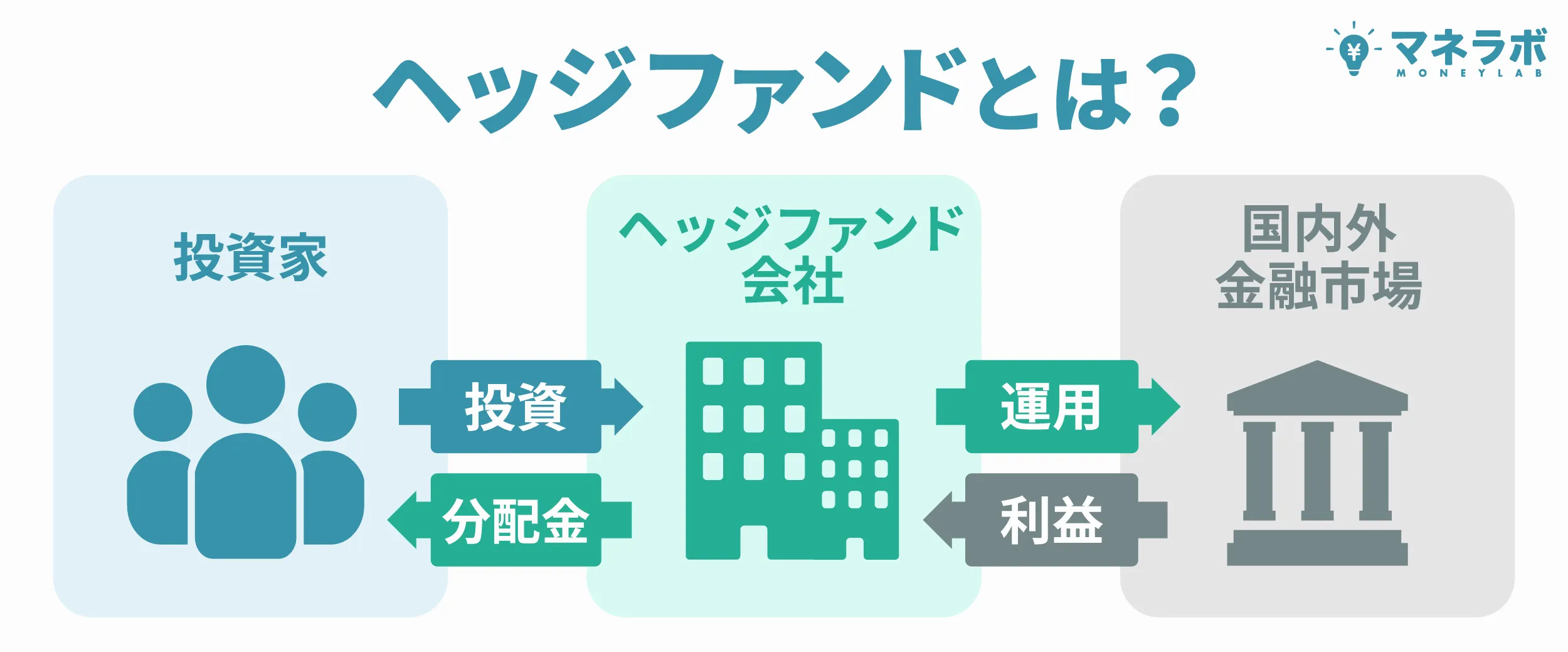

より効率的に資産を増やしたい場合は、高利回りな運用先であるヘッジファンドがおすすめです。

ヘッジファンドは投資家から集めた資金を投資のプロであるファンドマネージャーが運用して運用で得た利益が投資家に還元される仕組みです。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

合同会社ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

会長の梁 秀徹(ヤンヒデテツ)氏が会長を兼任しているベトナム企業「SAKUKO Vietnam co ltd」(以下、サクコ社)への事業融資から利益を得るという、新しいスタイルの投資手法を採用しています。

- 年利12%の安定リターン:市場の上げ下げに振り回されない固定配当型。銀行に預けるより120倍効率的に資産を増やせます。

- 年4回届く定期収入:1月・4月・7月・10月の3ヶ月サイクルで配当金を受け取れます。500万円の出資で、毎回15万円・年間60万円のキャッシュフローが生まれます。

- 投資先が目に見える透明性:融資先のSAKUKO Vietnamは48店舗展開、会員37万人、年商25億円を誇る実在の企業グループ。ネットで検索しても、現地を訪れても、事業の実態を自分で確かめられます。

- 始めやすく、縛りがない:最低500万円からスタート可能。解約制限(ロックアップ)がないので、お金が必要になったときもすぐに引き出せます。

- 配当がまるごと手元に届く:運用手数料も成功報酬もゼロ。12%の利回りがコストで削られることなく、全額があなたのものになります。

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資(社員権を購入)

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

「顔が見える投資」という安心感

ハイクアインターナショナルの会長・梁秀徹(ヤン ヒデテツ)氏は、融資先SAKUKO Vietnamの会長も兼任しています。

情報発信の取り組みとして下記を実施しています。

- YouTubeチャンネル「海外ビジネスのヤン会長」で事業状況を定期発信

- 出資者向け年次報告会で業績・計画を直接説明

- メディア出演や講演活動で経歴・ビジョンを公開

「誰が」「どこで」「何をしているのか」がすべてオープン。運用の中身がブラックボックスになりがちな一般的なファンドとは一線を画す透明性です。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\ フォーム入力1分で無料個別相談を予約 /

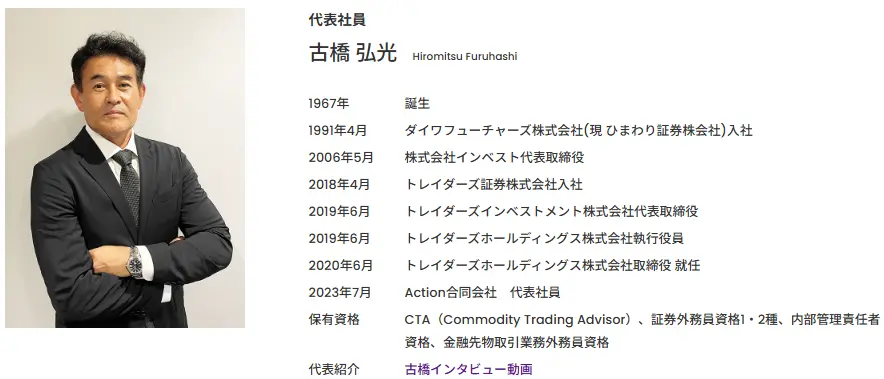

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年設立の日本の新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

- 平均年利29%の実績(設立前の実績)

- 直近5年の成長率は277%(設立前の実績)

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

単純計算で1,000万円が3,770万円になる成長率です。

GFマネジメントのファンドマネージャーの経歴はまさに金融エリートです。

世界でもランキング上位に位置する英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号取得し、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

経歴にもあるようにGFマネジメントのファンドマネージャーは、付加価値の高い産業であるテクノロジーやヘルスケアの専門家です。

GFマネジメントのファンドマネージャーの専門的な知識や分析力を活かして、日本の大型株でポートフォリオを組む戦略を採用し、上記のような実績を残してきました。

GFマネジメントは、「株式投資が難しくて失敗した経験があり、ハードルを感じている」「運用を優秀なファンドマネージャーに任せたい」という方におすすめできる投資先です。

具体的な投資事例や詳しい戦略、今後の方針は無料の面談で聞くことができますので、まずは問い合わせてみてください。

その他のヘッジファンドは以下の記事で紹介しています。

デビットカード機能が使える

みんなの銀行では、物理的なカードは発行されませんが、アプリ内でデビットカード機能を利用できます。

これにより、キャッシュレス決済がより便利になります。

デビットカード機能の主な特徴は以下の通りです。

- JCBブランドのデビットカードとして利用可能

- 利用と同時に口座から即時引き落とし

- 国内外のJCB加盟店で利用可能

- オンラインショッピングにも対応

- 利用額に応じたキャッシュバックあり

このデビットカード機能により、現金を持ち歩く必要がなくなり、支出管理もしやすくなります。

スマートな金銭管理を目指す方にとって、非常に便利な機能といえるでしょう。

目的別の資金管理ができる

みんなの銀行では「ボックス」という機能を使って、目的別に資金を管理できます。

これにより、効率的な貯蓄や支出管理が可能になるでしょう。

ボックスの主な特徴は以下の通りです。

| 作成可能数 | 最大20個 |

|---|---|

| 名称設定 | 自由に設定可能 |

| 目標金額設定 | 可能 |

| 自動積立機能 | あり(日次/月次/年次) |

| ボックス間の資金移動 | 自由に可能 |

ボックス機能を活用することで、旅行資金や緊急時の備えなど、目的別に資金を管理しやすくなります。

計画的な資金管理を目指す方にとって、非常に有用なツールとなるでしょう。

紹介コードでお得に始められる

みんなの銀行では、紹介コードを利用することで、お得に口座開設ができます。

紹介コードの特徴とメリットは以下の通りです。

- 新規口座開設者に1,000円プレゼント

- 紹介者にも1,000円プレゼント

- 紹介の上限は最大30万円まで

- 紹介コードは口座開設時のみ有効

- プレゼント金額は貯蓄預金に入金

このように、紹介コードを利用することで1,000円を受け取り、口座開設ができるのです。

みんなの銀行のデメリットと注意点

みんなの銀行には多くのメリットがありますが、同時にいくつかのデメリットや注意点も存在します。

これらを理解することで、より安全かつ効果的にみんなの銀行を利用できるようになります。

みんなの銀行の主なデメリットは以下の通りです。

ATMの利用がセブン銀行に限定

みんなの銀行のデメリットとして、現金の入出金がセブン銀行ATMに限定されていることが挙げられます。

これは、従来の銀行と比較すると不便に感じる人も多いでしょう。

ATM利用における従来の銀行との比較は以下の通りです。

| 項目 | みんなの銀行 | 従来の銀行 |

|---|---|---|

| 利用可能ATM | セブン銀行ATMのみ | 自行ATM、提携ATM多数 |

| ATM設置数 | 約25,000台 | 銀行により異なる(数万台) |

| ATM手数料 | 条件付きで無料、それ以外は110円/回 | 自行ATM無料、他行ATM有料 |

| ATM営業時間 | 24時間365日 | 銀行により異なる |

ただし、セブン銀行ATMは全国に多数設置されており、24時間利用可能という利点もあります。

キャッシュレス決済の普及により、ATM利用頻度自体が減少している点も考慮する必要があるでしょう。

スマホがないと利用できない

みんなの銀行は完全にスマートフォンベースのサービスのため、スマホがないと利用できません。

これは、以下のように特定の層にとっては大きなデメリットとなり得ます。

- スマホを所有していない人は利用不可

- スマホの紛失や故障時に口座にアクセスできなくなる

- 電波の届かない場所では利用できない

- 高齢者など、デジタル機器に不慣れな人には使いづらい

- バッテリー切れの際に利用できなくなる

これらの点を考慮し、スマホの管理や充電状況には特に注意を払う必要があります。

プレミアム会員以外は手数料が高め

みんなの銀行では、プレミアム会員以外の利用者に対して比較的高めの手数料が設定されています。

これは、頻繁に取引を行う利用者にとってはデメリットとなり得ます。

以下に、プレミアム会員と通常会員の手数料比較表を示します。

| 項目 | プレミアム会員 | 通常会員 |

|---|---|---|

| 月額料金 | 600円 | 無料 |

| ATM出金手数料 | 月10回まで無料 | 110円/回 月3回までは無料 |

| 他行宛振込手数料 | 月10回まで無料 | 200円/回 月3回までは無料 |

| 貯蓄預金金利 | 0.40% | 0.20% |

利用頻度が高い場合は、プレミアム会員になることでコストを抑えられる可能性があります。

自身の利用パターンを考慮し、最適なプランを選択することが重要ですね。

公共料金の引き落としに非対応

みんなの銀行は、現時点では公共料金やクレジットカードの自動引き落としに対応していません。

そのため、メイン口座として利用したい人にとっては大きなデメリットとなるでしょう。

みんなの銀行の非対応サービスは以下の通りです。

- 電気・ガス・水道などの公共料金

- クレジットカードの支払い

- 各種保険料の引き落とし

- 税金の自動納付

- 定期的な積立や投資信託の購入

これらのサービスは今後対応予定とされていますが、現時点では別の銀行口座を併用する必要があります。

みんなの銀行は、主に貯蓄や特定の目的での利用に適しているでしょう。

みんなの銀行の口コミ・悪い評判は?

みんなの銀行に関する利用者の声は、メリットとデメリットの両面からさまざまな意見が寄せられています。

ここでは、実際の利用者からの口コミや評判を分析し、みんなの銀行の実態に迫ってみましょう。

良い評判と口コミ

みんなの銀行に対する高評価の声は、利便性や革新的なサービスに集中しています。

以下に、利用者からの主な高評価ポイントをまとめてみました。

| 評価ポイント | 具体的な評判・口コミ |

|---|---|

| 口座開設の簡便さ | スマホだけで10分で開設できた! |

| 高金利の貯蓄預金 | 他行と比べて金利が高くて嬉しい |

| アプリの使いやすさ | 直感的な操作で資金管理がしやすい |

| デビットカード機能 | カード持ち歩かずに買い物できて便利 |

| Box機能の便利さ | 目的別に貯金ができて管理しやすい |

これらの高評価ポイントはみんなの銀行の主要な特徴と一致しており、特に、デジタルネイティブ世代からの支持が高いようです。

不満の声と改善が期待される点

一方で、みんなの銀行に対しては不満の声も寄せられています。

これらの声は、サービス改善の方向性を示唆しているといえるでしょう。

主な不満点と改善が期待される点は以下の通りです。

| 不満点 | 具体的な評判・口コミ |

|---|---|

| ATMが限定的 | セブン銀行以外でも使えるようにしてほしい |

| 手数料が高い | プレミアム会員以外の手数料が高すぎる |

| 公共料金引き落とし非対応 | メイン口座として使えないのが不便 |

| カスタマーサポートの対応 | 問い合わせへの回答が遅い |

| システム障害 | たまにアプリが繋がらなくて困る |

これらの不満点は、みんなの銀行のデメリットとして先に挙げた点と重なります。

ただし、デメリットの多くは、今後の改善によって解消が期待できる点でもあります。

実際に、みんなの銀行側も順次サービスの拡充を進めているようです。

利用を検討する際は、これらの口コミや評判を参考にしつつ、自分のニーズに合っているかどうかを慎重に判断することが大切です。

また、サービスの進化が早いデジタルバンクの特性上、最新の情報をチェックすることも重要ですね。

みんなの銀行の公式サイトやSNSなどで、最新の口コミや評判をこまめにチェックしてみてはいかがでしょうか。

みんなの銀行を安全に利用するための注意点

みんなの銀行は安全性の高いサービスですが、完全にデジタル化されたシステムゆえの注意点もあります。

より安全にみんなの銀行を利用するために、いくつかの重要な点に注意を払う必要があります。

みんなの銀行を安全に利用する上での注意点は以下の通りです。

スマホの紛失や盗難に備える

みんなの銀行はスマホを介して全ての取引を行うため、スマホの紛失や盗難には特に注意が必要です。

以下に、スマホの紛失や盗難に備えるための主な対策をまとめました。

| スマホのロック設定 | パスワードや生体認証でロックを設定 |

|---|---|

| アプリのパスワード設定 | みんなの銀行アプリに別途パスワードを設定 |

| リモートワイプの設定 | 遠隔でデータを消去できるよう設定 |

| バックアップの作成 | 定期的にデータのバックアップを作成 |

これらの対策を事前に行っておくことで、万が一の事態に備えることができます。

セキュリティ設定を確認する

みんなの銀行を安全に利用するためには、アプリのセキュリティ設定を適切に行うことが重要です。

以下に、確認すべき主なセキュリティ設定項目をリストアップしました。

- 二段階認証の設定

- ログイン通知の有効化

- 取引限度額の設定

- 不審な取引の通知設定

- デバイス認証の有効化

- 定期的なパスワード変更

これらの設定を適切に行うことで、不正アクセスのリスクを大幅に低減できます。

定期的にセキュリティ設定を見直し、最新の状態に保つことを心がけましょう。

利用限度額の設定を活用する

みんなの銀行では、取引の利用限度額を設定することができます。

利用限度額を設定することで、万が一の不正利用時のリスクを最小限に抑えることが可能です。

以下に、利用限度額設定の主なポイントをまとめました。

| 1日あたりの送金限度額 | 必要最小限の金額に設定 |

|---|---|

| デビットカードの利用限度額 | 日常的な利用額に合わせて設定 |

| ATM出金限度額 | 必要に応じて都度変更 |

| 高額取引の通知設定 | 一定額以上の取引で通知を受け取るよう設定 |

これらの設定を自身の利用パターンに合わせて適切に行うことで、より安全にみんなの銀行を利用できます。

定期的に設定を見直し、必要に応じて調整することを忘れないようにしましょう。

みんなの銀行に関するよくある質問

みんなの銀行について、多くの人が気になる疑問や質問があります。

ここでは、よくある質問とその回答を紹介し、みんなの銀行への理解を深めていきましょう。

これらの情報を参考に、みんなの銀行の利用を検討してみてはいかがでしょうか。

みんなの銀行は赤字経営で危険ですか

みんなの銀行の経営状況について、多くの人が不安を感じているようです。

以下に、みんなの銀行の経営状況に関する主要な点をまとめました。

| 現在の経営状況 | 赤字経営だが、計画的な投資段階 |

|---|---|

| 親会社のサポート | ふくおかフィナンシャルグループが全面的にバックアップ |

| 将来の見通し | 顧客数増加に伴い、黒字化を目指す |

| 預金の安全性 | 預金保険制度により1,000万円まで保護 |

現時点での赤字は、新規事業への投資段階であることが主な理由です。

大手金融グループのバックアップがあるため、急激な経営悪化のリスクは低いと言えるでしょう。

みんなの銀行の審査は厳しいですか

みんなの銀行の口座開設審査について、多くの人が気になっているようです。

以下に、みんなの銀行の審査に関する主なポイントをまとめました。

- 基本的に、他の銀行と比べて審査が特別厳しいわけではない

- 口座開設の基本的な条件(年齢、国内居住など)を満たしていれば問題ない

- 本人確認書類の提出と、ビデオ通話による本人確認が必要

- 反社会的勢力との関連や、不正利用の疑いがある場合は審査に通らない

- 過去に他の金融機関で口座を強制解約されたことがある場合は要注意

一般的な利用を目的とする場合、審査に通らないケースは少ないでしょう。

ただし、本人確認の際は正確な情報を提供することが重要ですね。

みんなの銀行で口座が凍結されることはありますか

みんなの銀行での口座凍結について、不安を感じている人も多いようです。

以下に、口座凍結に関する主な情報をまとめました。

| 凍結の可能性がある状況 | 対策 |

|---|---|

| 不正利用の疑いがある取引 | 通常と異なる取引は事前に銀行に連絡 |

| 本人確認書類の有効期限切れ | 定期的に本人確認書類を更新 |

| 反社会的勢力との関連が疑われる場合 | 適切な利用を心がける |

| 長期間の利用がない場合 | 定期的に口座を利用する |

一般的な利用をしている限り、突然口座が凍結されるリスクは低いです。

ただし、不審な取引や長期間の未使用は避け、適切な口座管理を心がけましょう。

スマホを失くすとみんなの銀行の口座からお金が引き出せないですか

スマホを紛失した際の口座アクセスについて、多くの人が不安を感じているようです。

以下に、スマホ紛失時の対応についてまとめました。

- 紛失時は即座にみんなの銀行のサポートセンターに連絡

- 本人確認を経て、アカウントのロックや新しいデバイスでの再設定が可能

- 緊急時の現金引き出しについては、個別に対応を相談可能

- スマホ以外の端末(タブレットなど)でもアプリを利用可能

- 定期的なデータバックアップを行うことで、復旧をスムーズに

スマホを紛失しても、適切な対応を取ればお金にアクセスできなくなる心配はありません。

ただし、事前に緊急時の連絡先をメモしておくなど、万全の準備をしておくことが大切ですね。

まとめ

みんなの銀行は怪しいと言われることもありますが、実際には安全で革新的な金融サービスです。

金融庁の認可を受け、ふくおかフィナンシャルグループが運営しているため、信頼性は高いといえます。

みんなの銀行には、高金利の貯蓄預金やあらゆる取引がスマホで完結する点などメリットがたくさんある一方、ATMの利用制限や公共料金の引き落とし非対応などのデメリットもあります。

これらを踏まえた上で、自分のニーズに合っているかを判断し、利用を検討してみてはいかがでしょうか。