「プライベートバンクの利回りは高い?」

「銀行との違いは?」

富裕層向けの資産の管理・運用サービスとして近年注目をされるプライベートバンク。

「高い利回りが提供される」「特別な金融商品を紹介される」などのイメージが先行していますが、結論からお伝えするとプライベートバンクの利回りはそこまで高くありませんし、投資対象は個人で投資できる金融商品と何ら大差はありません。

本記事ではプライベートバンクの実態や日本と海外のプライベートバンクランキング、そして大損・失敗した例など徹底解説していきます。

まとまった資産があって運用を任せたいと考えている方は是非本記事を参考にしてください!

【結論】プライベートバンクの利回りはそこまで高くない

先に結論からお伝えしてしまいますが、プライベートバンクの利回りはそこまで高くありません。

プライベートバンクは個人情報の保護を理由に個々の運用成績などは公開していません。

そのため、一概には利回りが高いか低いかをお伝えすることはできませんが、プライベートバンクの利回りはだいたい5~10%程度だと言われています。

| プライベートバンク | 利回り目安 |

|---|---|

| スイス系 | 3~8% |

| 日系証券 | 5~10% |

| 日系銀行 | 5~10% |

また目安にはなりますが、日系証券・日系銀行>スイス系商業銀行>スイス系老舗銀行の順で利回りは高い傾向にあります。

そもそもプライベートバンクとは?徹底解説

この章では、プライベートバンクとはどういったサービスなのかわからない方向けに解説していきます。

プライベートバンクは富裕層向けの資産管理・運用サービス

プライベートバンクはスイス発祥の富裕層向けの金融サービス。

顧客には「プライベートバンカー」と呼ばれる専門家が付き、顧客のニーズに合わせて資産の管理や運用の他にも以下のような幅広い業務を請け負います。

- 資産運用・資産保全

- 不動産リース

- 相続・事業継承

- 信託トラスト

- M&A・IPO

- 融資ローン

- 教育・留学

- 保険・ライフプラン

- ビジネスマッチング

- 慈善事業・社会貢献

- 医療・ヘルスケア

- 高級嗜好品

プライベートバンクと通常の銀行の違いを比較(利回り・手数料・最低投資額)

ではここで、サービスの内容や手数料、利回りなど、プライベートバンクと通常の銀行で投資信託を購入・運用した場合の違いを比較してみます。

| プライベートバンク | 銀行 ※投資信託の場合 | |

|---|---|---|

| 利回り (目安) | 5~10% | 3~10% |

| 主な手数料 | ・売買手数料: 金融商品の売買時に発生 ・資産基準手数料: 預かり資産残高に対して発生 ・固定報酬: 定額が徴収される ・成功報酬: 運用成果に応じて徴収される ※上記の内一つ、または複数徴収される | ・購入時手数料: 購入時に発生 ・信託報酬: 純資産総額に対して毎日発生 ・信託財産留保額: 解約時に発生 |

| 最低預金額 最低投資額 | 最低預入金額:1~10億円 | 最低投資額:100~1000円 |

このように、利回り自体の大差はないものの、先ほど確認したサービス内容もそうですが、手数料体系や最低預金額(最低投資額)に大きな差があることが分かりますね。

プライベートバンクはいくらから利用可能?

前述の通り、プライベートバンクの最低預入金額は1~10億円となります。

細かく区分すると、日系証券・日系銀行が1~10億円、スイス系が2億円~となります。

各銀行・証券会社のプライベートバンクの最低預入金額は以下の記事にて解説しております。

それぞれの業務内容についてもあわせてチェックできますので、参考にどうぞ。

プライベートバンクランキング(日本・海外)

ではここで、日本と海外のプライベートバンクランキングを見ていきたいと思います。

日本のプライベートバンクランキング

既述の通り、プライベートバンクでは個人情報の保護を理由に個々の運用成績などを公開していないため、現時点では日本のプライベートバンクランキングを確認することができませんでした。

そこで筆者が調査をしたところ、以下が日本の主要プライベートバンクに該当することが分かりました。

三菱UFJモルガン・スタンレー証券のプライベートバンクは、MUFGグループの総合力とモルガン・スタンレーのグローバルな知見を活かし、富裕層向けサービスを展開しています。

2020年8月には実績豊富な三菱UFJモルガン・スタンレーPB証券との合併で組織を強化し、運用ポートフォリオの見直しに加え、保険や不動産、事業承継など幅広いソリューションを提供。

預かり資産残高ベースの報酬体系や長期担当制を採用し、デジタルツールも活用した総合的なウェルスマネジメントを実現しています。

みずほ銀行は、2021年12月に日本初の本格的プライベートバンクとして16年の実績を持つみずほプライベートウェルスマネジメントの機能を承継。

2021年7月からは会員制サービス「MIZUHO Connected Service」を開始し、選抜された「ウェルスアドバイザー」を中心に、グループ各社と連携して超富裕層向けに金融・非金融両面でのワンストップサービスを提供。

オープンアーキテクチャーの考え方も継承しています。

オープンアーキテクチャーとは?

オープンアーキテクチャーとは、金融機関が自社の商品やサービスだけでなく、他社(外部金融機関)の商品やサービスも含めて、顧客にとって最適なものを提供する仕組みや考え方のことです。

三井住友フィナンシャルグループは、2020年4月に「SMBC Private Wealth」を立ち上げ、三井住友銀行、SMBC信託銀行、SMBC日興証券の3社のノウハウとサービスを集約。

従来の銀行中心から証券中心の体制に転換し、各社の専門人材を結集したプライベート・ウェルス戦略部を設置。

資産運用、ソリューション、非金融サービスをワンストップで提供する体制を整え、2021年4月にはプライベートウェルス本部を設置してさらなる強化を図っています。

野村證券のウェルスマネジメントは、1925年の創立以来の知見とグローバルなリサーチ力を活かし、資産形成層から超富裕層まで幅広い顧客層にサービスを提供。

特に「プライベート・ウェルスマネジメント」では事業オーナー向けに、「ウェルスマネジメント」では地域の富裕層向けに、長期的な視点で金融・非金融両面からのコンサルティングを行い、社内外の専門家と連携してソリューションを提供しています。

大和証券のプライベートバンキングは、法人オーナー向けに事業と資産を「育てる」「守る」「次へ託す」という長期的視点でのソリューションを提供。

プライベートバンキング部の担当者と税理士・公認会計士資格を持つ専属ソリューションチームが連携し、グループ会社や外部専門家のネットワークを活用して、M&A・ファイナンス・事業承継など、幅広い課題に対応しています。

りそなホールディングスのプライベートバンキングは、約300人のプレミアコンサルタントを擁し、信託・不動産機能を有する優位性を活かしたサービスを提供。

取引店と連携したワンストップのコンサルティングが特徴で、グループ銀行すべての顧客に信託・不動産機能を提供。

事業承継や相続、不動産活用など、顧客一人ひとりに合わせたオーダーメイドのコンサルティングを展開しています。

プロに資産運用を一任したい方は、プライベートバンクの他にも「ヘッジファンド」という方法も存在します。

ヘッジファンドでは以下の理由から資産の運用をお任せしたい方におすすめです。

- 運用をお任せできる

- 幅広い投資先と高い投資戦略の活用で年10~20%の高利回りを期待できる

- 投資家と利害関係が一致している(手数料体系が合理的)

日本にはスイス系のプライベートバンクも3社存在する

また日本には発祥の地スイス系のプライベートバンクも3社存在します。

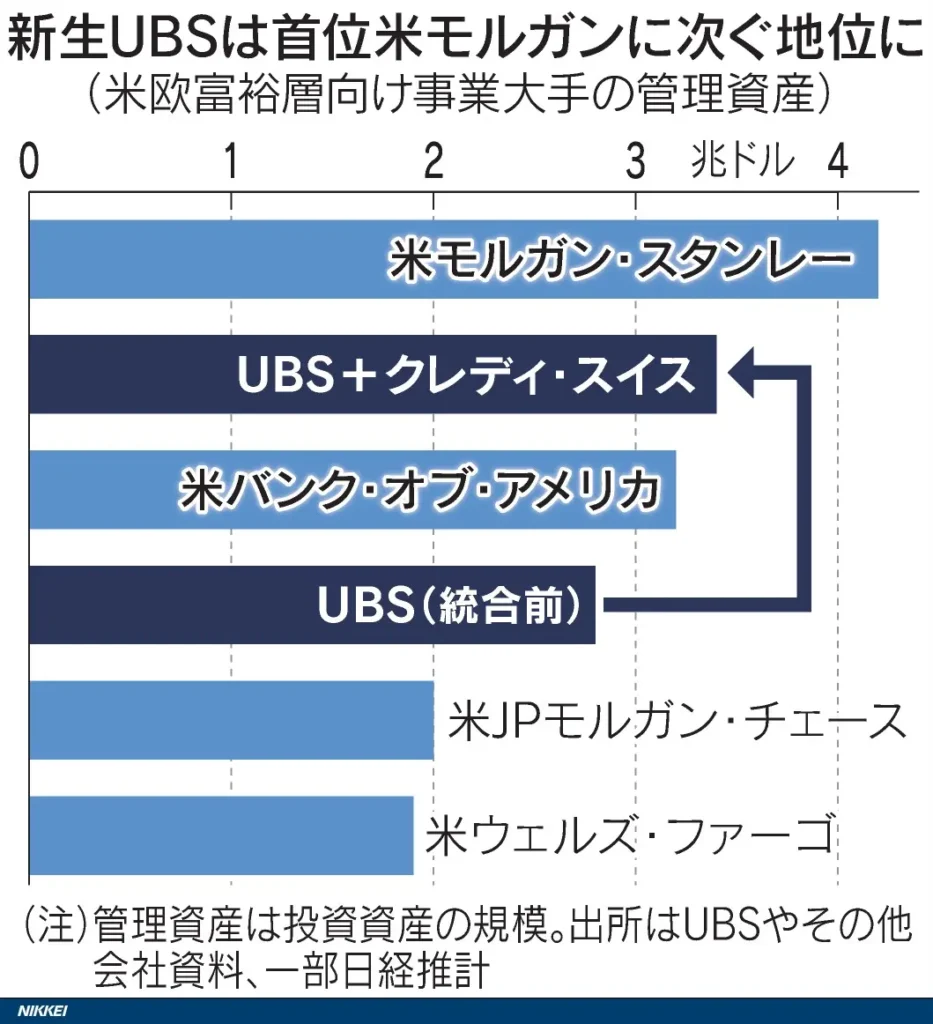

UBSは、150年以上の歴史を持つスイス・プライベートバンクの伝統を受け継ぎ、世界最大の顧客預かり資産を誇ります。

専任の担当者(クライアント・アドバイザー)が長期的な信頼関係を構築し、200名規模のグローバルリサーチ部門(CIO)による24時間体制の分析に基づき、資産運用だけでなく、教育や社会貢献など、顧客の人生全般に寄り添った総合的なサービスを提供しています。

ロンバー・オディエは、長期的な視点でのリスク調整型運用とコア・サテライト戦略を特徴とし、アジア市場に強みを持つプライベートバンクです。

数世代にわたり超富裕層向けにサービスを提供してきた経験を活かし、独自のITプラットフォームと専門家ネットワークを通じて、資産運用だけでなく、ウェルス・プランニングやファミリー・ガバナンスなど、包括的なサービスを提供しています。

ジュリアス・ベアは、20年以上にわたり日本に特化したビジネスを展開し、スイスと日本の特性を活かした投資一任運用サービスを提供。

スイスの安全性と厳格な法体制のもと、専任のリレーションシップ・マネージャーとチューリッヒの運用専門チームが連携し、5つのファクターに基づく投資判断で、お客様のニーズに合わせた資産運用を実現しています。

※以前はクレディスイスも含む4社でしたが、同社は2023年に経営破綻の危機に陥り、UBSに救済買収されました。

>>UBSによるクレディスイス救済買収について詳しくはこちら

以上が、ランキングではないものの、日本拠点のプライベートバンクの主な顔ぶれでした。

海外のプライベートバンクランキング

海外のプライベートバンクについても、調査をした限りではランキングを確認することができませんでした。

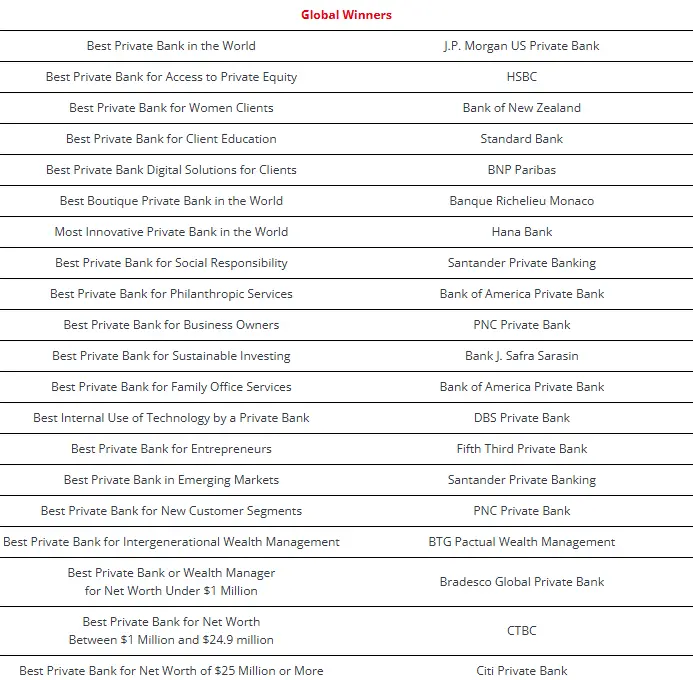

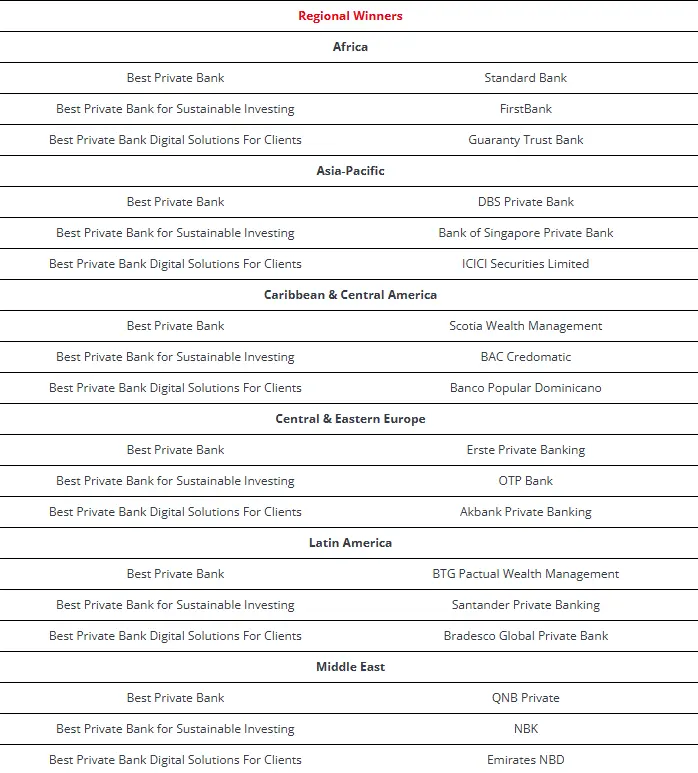

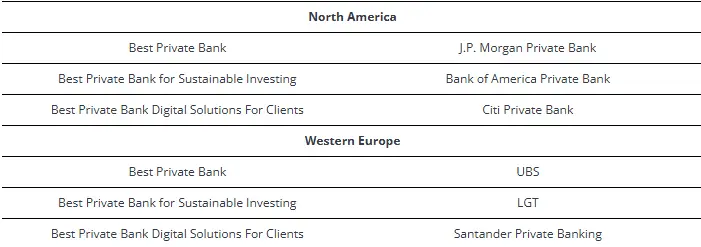

代わりにグローバルファイナンス(Global Finance)誌が算出した「Best Privatebank Award 2025」が2024年末に発表されましたのでここで紹介したいと思います。

2025年世界最高のプライベートバンク

筆者まとめ

- グローバル優勝者「世界最高のプライベートバンク」:

J.P. Morgan US Private Bank(米国) - 地域優勝者「アジア太平洋」:

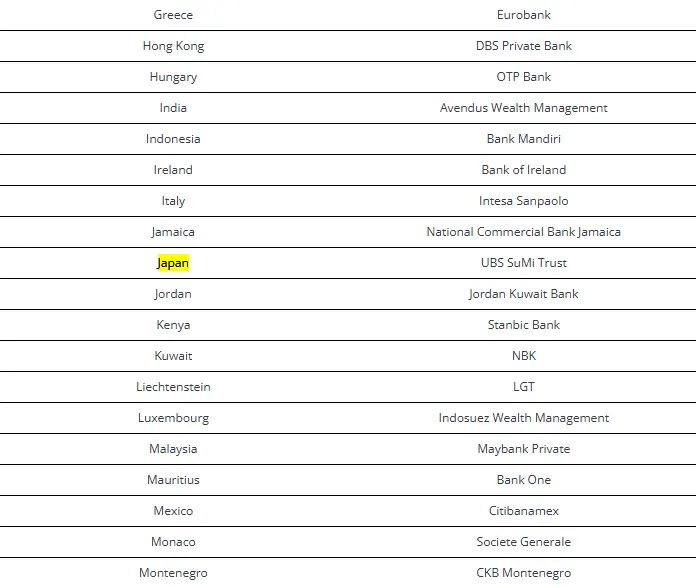

日本は該当なし - 国、地域、地区の優勝者「日本」:

UBS SuMi Trust

詳細を知りたい方はこちら↓

Global Winners

グローバル優勝者

Regional Winners

地域優勝者

Country, Territory, and District Winners

国、地域、地区の優勝者

※一部抜粋

引用・参考:GLOBAL FINANCE

グローバルファイナンス誌は1987年に創刊された金融専門誌で、発行部数50,000部、188の国・地域・地区に読者を持つ媒体です。

同誌は定期的に銀行やその他の金融サービス提供者の中から最高の業績を挙げた企業を選出しており、これらの賞は世界の金融コミュニティにとって信頼できる優秀性の基準となっているとされています。

海外のプライベートバンクをお考えの方はこちらも参考にすると良いでしょう。

【注意!】プライベートバンクで大損・失敗した事例は?

ではここで、プライベートバンクで大損・失敗したといった事例を見ていきます。

事前にチェックすることで、同じような大損・失敗を繰り返さないように注意することができるでしょう。

大損・失敗事例①必要のないサービスに手数料を支払っていた

先述の通り、プライベートバンクのサービスは資産の管理や運用の他にも不動産管理や相続・事業継承、子供の教育や留学の手配まで多岐に渡ります。

ご自身に必要なサービスを選択し、それに対して手数料を支払うのであれば問題はありませんが、中には必要のないサービスが提供され、さらには手数料まで支払っていたケースもあるとのこと。

プライベートバンクの利用を検討している場合は、ご自身にとって本当に必要なサービスが提供されているのか、また納得のいく手数料体系なのかをチェックすると良いでしょう。

大損・失敗事例②海外のプライベートバンクの方が利回りが良いと思っていた

資産運用サービスにおいて、海外のプライベートバンクの方が利回りが良いと思われている方も多くいます。

確かに、海外のプライベートバンクの方が利回りが高い傾向にありますが、日本のプライベートバンクに比べて多くの手数料を徴収されたり為替の影響で手元に残る資金は少なくなる場合も。

またスイス系のプライベートバンクでは「資金を増やす」よりも「資金を守る」に重きを置く傾向にあり、日本のプライベートバンクよりも期待利回りは低い傾向にあります。

「海外のプライベートバンク=利回り高い」というイメージが先行して海外のプライベートバンクで運用を始めてしまい、思ったよりも資産が増えないといった失敗をしないように、契約の前に以下の点に注意しましょう。

- 手数料を引かれても手元に残る資金は十分か?

- 為替リスクは高くないか?:

円高:為替差損が発生・円安:為替差益が発生 - 運用方針は自分に合っているか?:

攻めの運用か・守りの運用か など

大損・失敗事例③特別な金融商品は存在しなかった

日本・海外のプライベートバンクに共通して言えるのは、プライベートバンクが富裕層向けのサービスだからと言って、特別な金融商品が存在することはないということです。

もちろん、金融機関の人脈などを通じて投資できる金融商品の幅が広がることはあり得ますが、運用できるのは一般的に私たち個人投資家が運用できる金融商品と大差ありません。

それは、プライベートバンクで資産運用をした場合に期待できるリターンの目安からも分かります。

| プライベートバンク | 利回り目安 |

|---|---|

| スイス系 | 3~8% |

| 日系証券 | 5~10% |

| 日系銀行 | 5~10% |

際立ってリターンが高いプライベートバンクは存在しないのです。

そのため、資産運用のためにプライベートバンクを利用としている方は、以下の点を今一度確認し、本当にご自身にとって必要なサービスなのかどうかを見極めると良いでしょう。

- 資産運用をする時間が全くないので運用をお任せしたい:

投資信託やヘッジファンドなどのサービスも検討 - 検討しているプライベートバンクは資産運用のみのサービスも行っている:

不要なサービスは無いかチェック - 手数料体系はサービス内容・運用成果に見合うものである

特に3つ目の「手数料体系はサービス内容・運用成果に見合うものである」は重要なチェックポイントです。

投資対象となる金融商品に大きな差が無いのであれば、プライベートバンクに対して支払う手数料は少額であるべきです。

必要以上に手数料を徴収されていないか、必ずチェックしておいてくださいね。

大損・失敗事例④プライベートバンクが事業撤退・破綻してしまった

運用していたプライベートバンクが事業撤退してしまう事例もあります。

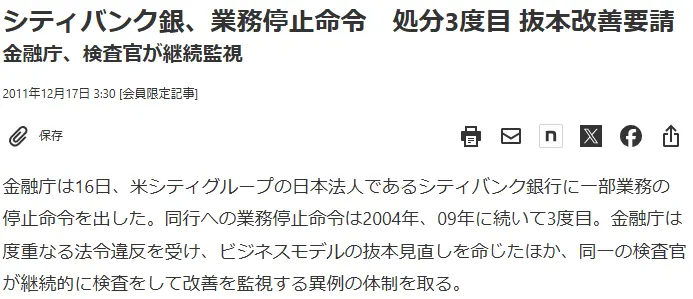

例えば米シティグループの日本法人であるシティバンク銀行は、顧客に対して脱税指南や投資信託の強引な販売などを原因に幾度も行政処分を受け、最終的に2015年に日本撤退(リテール事業はSMBC信託銀行が引き継ぎ)しました。

引用:日本経済新聞

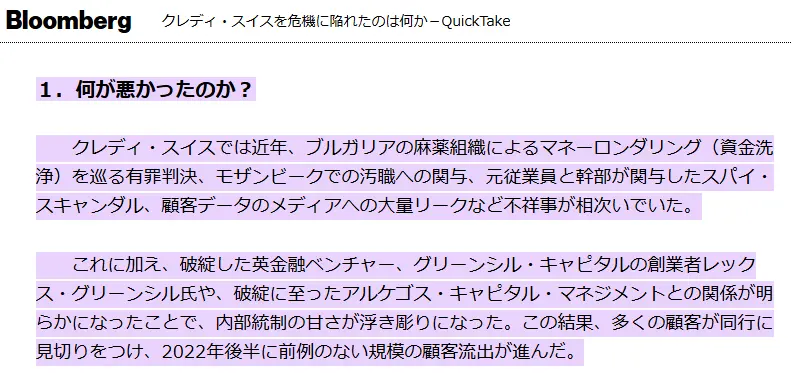

またスイスの3大銀行クレディスイスはマネーロンダリング(資金洗浄)対策の不備、顧客データのメディアへの大量流出などの不祥事が相次ぎ、2023年に経営破綻の危機に陥りました。しかしその後UBSに救済買収され、破綻の危機は免れました。

事業撤退や破綻をした場合、例えばシティバンクの場合はSMBC信託銀行が、クレディスイスはUBSがサービスを引き継いでいますが、投資家にとっては不安そのもの。

できれば一度契約したプライベートバンクが事業撤退したり倒産してほしくはありません。

検討しているプライベートバンクは事業撤退や倒産の心配が無いのか、事前にチェックしておくと安心です。

プライベートバンクの担当者に直接聞く方法の他、行政処分を受けたことがあるのかどうかを知りたい方は金融庁の「行政処分事例集」を確認すると良いでしょう。

大損・失敗事例⑤確実に利益が得られると思っていた

プライベートバンクだからと言って確実に利益が得られる確約はありません。

金融商品のうち運用期間内は元本が守られる「元本保証」は原則銀行の預貯金に限られますし、途中解約や発行元が破綻しない限り元本が守られる「元本確保」は債券や保険のみとされています。

「大損・失敗事例③特別な金融商品は存在しなかった」でも解説したように、資産運用においてはプライベートバンクの提供する金融商品と一般の投資家が投資できる金融商品に大きな差はありません。

つまり、プライベートバンクを通して資産運用をしても個人で資産運用をしても、リスクは平等にあるということなのです。

大損・失敗しないプライベートバンク選びのポイントは?

ここでは、プライベートバンクで大損・失敗しないために、プライベートバンク選びのポイントをチェックしていきます。

利回りの高さだけにこだわらない

まず一つ目のポイントは、利回りだけにこだわらないことです。

利回りの高さだけにこだわった結果、高い手数料を徴収されたり、海外のプライベートバンクの場合は為替差損を被って利益はあまり残らなかった・・・なんてことも。

プライベートバンクを検討する際は、利回りの目安の他にも、手数料体系やサービスの内容は納得のいく内容なのかどうかをしっかりとチェックしておきましょう。

資産運用以外のサービスの内容も理解する

またプライベートバンクでは資産運用以外にも多様なサービス内容を提供しています。

ご自身にとって不要なサービスは無いか、また不要な手数料を支払ってはいないかも必ずチェックしておきましょう。

手数料体系は合理的かチェックする

既述の通り、際立ってリターンが高いプライベートバンクは存在しません。

つまり、資産運用だけで言うなら個人で運用をしてもプライベートバンクを通して運用をしてもそこまでリターンに差はないのです。

個人で投資信託で運用をする場合、手数料は一般的に購入手数料・信託報酬・信託財産留保額が徴収されます。

しかしプライベートバンクを通して投資信託で運用をする場合、購入手数料・信託報酬・信託財産留保額の他にプライベートバンクに対して支払う手数料が発生することになります。

例えば同じくリターンが5%だった場合には、個人で運用をしていた方がより多くの利益が手元に残るということ。

それでも運用に手間をかけられない人にとっては、代わりに運用をしてくれることに対して手数料を支払っても良いという方もいるでしょう。

そういった方に関しては手数料体系は合理的なものかどうか、必ずチェックしておくと良いですね。

資産運用サービスをプロに一任したい方は、ヘッジファンドの方がより期待できる利回りが高く、そして合理的な手数料体系となっています。

次の章で詳しく解説します。

利回りにこだわるなら「ヘッジファンド」がおすすめ

ヘッジファンドとは、投資家が預けた資金をもとに国内外の金融市場へ投資を実施し、得られたリターンを還元するという仕組みです。

プライベートバンクを検討している方にヘッジファンドをおすすめしたい理由は以下の通り。

- 運用をお任せできる

- 幅広い投資先と高い投資戦略の活用で年10~20%の高利回りを期待できる

- 投資家と利害関係が一致している(手数料体系が合理的)

①運用をお任せできる

プライベートバンクを検討している方の中には、資産運用をする時間が無い・自信が無いなどの理由で、運用をプロに一任したいからという動機の方も多いでしょう。

しかしプライベートバンクの場合は、資産運用だけでなく不要なその他のサービスも提供され、それに対して手数料が徴収される場合もあります。

ヘッジファンドの場合は、資産運用以外のその他サービスの提供は行っていないものの、資産運用は全て運用を一任でき、手数料は資産の運用や管理に関わる部分についてのみの徴収となるので合理的です。

②幅広い投資先と高い投資戦略の活用で年10~20%の高利回りを期待できる

またヘッジファンドの投資先は国内外の株式・債券・外貨預金、不動産、REIT、コモディティなど制限なしの様々な金融資産に分散されます。

さらに「ロングショート戦略」「空売り」などと言った高度な戦略を活用し、下落局面でも利益獲得を目指すことが可能。

多様な分散投資でリスクヘッジが可能・下落局面でも利益獲得を目指すことができるため、ヘッジファンドは年間10~20%もの高リターンが期待できる非常に注目度の高い運用先となるのです。

③投資家と利害関係が一致している(手数料体系が合理的)

そして手数料体系ですが、ヘッジファンドでは主に申し込み手数料・管理手数料・成功報酬が徴収されますが、ヘッジファンドにとって主な収入源となる「成功報酬」は、前回のプラスを超えるリターンが得られた時のみに獲得リターンから徴収される仕組み。

運用で前回を超えるプラスのリターンが得られなかった場合は手数料は徴収されませんし、プラスになった場合はリターンから手数料が徴収されます。

ヘッジファンドの立場になって考えてみると、運用に成功しないと主な収入源である「成功報酬」は獲得できませんから、生活のために積極的にリターン獲得を試みるでしょう。

リターンを得たい投資家と成功報酬を得たいヘッジファンド。

それぞれの利害は一致しているのです。

ではここで、筆者おすすめの国内ヘッジファンドをご紹介します。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

期待利回り年12%(固定)|ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当:株式市場の変動に左右されず、安定した利回りを実現。銀行預金(金利0.1%)の120倍のリターンが期待できます。

- 3ヶ月ごとに届く配当金:1月・4月・7月・10月の年4回、定期的にキャッシュを受け取れます。500万円の出資なら、3ヶ月ごとに15万円(年間60万円)の収入に。

- 融資先の事業が「見える」安心感:投資先のSAKUKO Vietnamは店舗数48、会員数37万人、年商25億円の実在企業。検索すれば情報が出てくる、現地に行けば店舗がある——自分の目で確認できる透明性があります。

- 500万円から始められ、いつでも解約可能:ヘッジファンドとしては低めの最低投資額。ロックアップ期間がないため、急な資金需要にも対応できます。

- 手数料ゼロで配当をそのまま受け取れる:運用手数料・成功報酬は一切なし。年利12%の配当が目減りせず、そのまま手元に届きます。

具体的にいくら受け取れるのか

3ヶ月ごとに届く配当金をシミュレーションしました。

| 出資額 | 1月 | 4月 | 7月 | 10月 | 年間合計 |

|---|---|---|---|---|---|

| 500万円 | 15万円 | 15万円 | 15万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 30万円 | 30万円 | 30万円 | 120万円 |

| 1,500万円 | 45万円 | 45万円 | 45万円 | 45万円 | 180万円 |

| 2,000万円 | 60万円 | 60万円 | 60万円 | 60万円 | 240万円 |

※年利12%(3ヶ月ごとに3%)で計算

毎月届く給与とは別に、3ヶ月に一度まとまった現金が入ってくる。旅行資金に、教育費の足しに、老後の備えに。使い道を自分で決められる「第二の収入源」が生まれます。

長期で持つほど資産が育つ

配当を受け取らずに再投資する「複利運用」を選べば、資産は加速度的に成長します。

1,000万円を年利12%で複利運用した場合

| 経過年数 | 資産額 |

|---|---|

| 3年後 | 約1,400万円 |

| 6年後 | 約2,000万円(約2倍) |

| 10年後 | 約3,100万円(約3倍) |

| 20年後 | 約9,600万円(約10倍) |

もちろん、毎回配当を受け取る「単利運用」も選択可能。ライフスタイルに合わせて、収入重視か資産形成重視かを選べます。

始めやすく、やめやすい設計

「まとまったお金を預けるのは不安」という声に応える仕組みがあります。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 500万円〜(ヘッジファンドとしては低めの設定) |

| ロックアップ | なし(いつでも解約可能) |

| 手数料 | 無料(運用手数料・成功報酬なし) |

| 配当サイクル | 年4回(1月・4月・7月・10月) |

「試しに始めてみて、合わなければやめる」という選択ができる柔軟さ。これも長期で付き合える投資先かどうかを見極めるうえで、重要なポイントです。

まずは話を聞いてみませんか

ハイクアインターナショナルでは、出資を検討している方向けに無料の個別相談を実施しています。

相談で確認できること

- 年利12%が実現できる根拠

- SAKUKO Vietnamの最新業績

- リスクと注意点の正直な説明

- 自分の資産状況に合った出資プラン

強引な勧誘はありません。疑問をすべて解消したうえで、「納得できたら始める」——その判断材料を得る場として活用してください。

\リスクも含めて納得いくまで質問できる/

期待利回り年17%~|アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

期待利回り年29%~|GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年設立の日本の新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

- 平均年利29%の実績(設立前の実績)

- 直近5年の成長率は277%(設立前の実績)

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

単純計算で1,000万円が3,770万円になる成長率です。

GFマネジメントのファンドマネージャーの経歴はまさに金融エリートです。

世界でもランキング上位に位置する英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号取得し、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

経歴にもあるようにGFマネジメントのファンドマネージャーは、付加価値の高い産業であるテクノロジーやヘルスケアの専門家です。

GFマネジメントのファンドマネージャーの専門的な知識や分析力を活かして、日本の大型株でポートフォリオを組む戦略を採用し、上記のような実績を残してきました。

GFマネジメントは、「株式投資が難しくて失敗した経験があり、ハードルを感じている」「運用を優秀なファンドマネージャーに任せたい」という方におすすめできる投資先です。

具体的な投資事例や詳しい戦略、今後の方針は無料の面談で聞くことができますので、まずは問い合わせてみてください。

「プライベートバンクの利回りは高い?」に関連してよくある質問

最後に、「プライベートバンクの利回りは高い?」に関連してよくある質問をチェックして終わりにしたいと思います。

5000万円をプライベートバンクで運用したらいくらになる?

プライベートバンクの利回り目安は以下の通りです。

| プライベートバンク | 利回り目安 |

|---|---|

| スイス系 | 3~8% |

| 日系証券 | 5~10% |

| 日系銀行 | 5~10% |

ここでは毎年スイス系5%、日系証券・日系銀行7%のリターンを得られたとして、5年・10年後のリターンがいくらになるのかシミュレーションしてみます。

| 5% スイス系 | 7% 日系証券・日系銀行 | |

|---|---|---|

| 0年目 | 5000万円 | 5000万円 |

| 1年目 | 5250万円 | 5350万円 |

| 2年目 | 5512万円 | 5724万円 |

| 3年目 | 5788万円 | 6125万円 |

| 4年目 | 6077万円 | 6553万円 |

| 5年目 | 6381万円 | 7012万円 |

| 6年目 | 6700万円 | 7503万円 |

| 7年目 | 7035万円 | 8028万円 |

| 8年目 | 7387万円 | 8590万円 |

| 9年目 | 7756万円 | 9192万円 |

| 10年目 | 8144万円 | 9835万円 |

シミュレーションの結果、毎年5%のリターンを得られた場合の元利合計は5年目で6381万円・10年目で8144万円。

毎年10%のリターンを得られた場合の元利合計は5年目で7012万円・10年目で9835万円になることが分かりました。

ただし実際にはリターンは毎年変化しますので、あくまでも参考程度にとどめておいてください。

プライベートバンクを利用して得た利益に対する税金は?

プライベートバンクを利用して得た利益に対しては、一般的に銀行や証券会社を利用した場合と原則同じ税金制度が適用されます。

分離課税であれば20.315%、総合課税であれば他の所得と合算して15~55%が課税されます。

- 分離課税(20.315%):

所得税15%、復興特別所得税0.315%、住民税5% - 総合課税(15~55%):

所得税5~45%、住民税10%

なぜクレディスイスは破綻しましたか?

プライベートバンクの最低投資額(最低預入額)はいくらから?

プライベートバンクの最低投資額(最低預入額)は1億円~10億円と言われています。

詳しくは以下の記事をご参考ください。

プライベートバンクの手数料体系を知りたい

プライベートバンクの主な手数料とその特徴・メリット・デメリットは以下の通りです。

プライベートバンクではこれら手数料のうち一つ、または複数徴収されます。

| 手数料 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 資産基準手数料 | 預かり資産額に対して一定率が徴収される | 取引回数は関係なしに手数料は一律 売買手数料目当てに金融商品を紹介しない | 運用利益を上げられなくても徴収される (顧客との利害が一致しない) |

| 固定報酬 | 預かり資産額に関係なく一律で徴収される | 定額料金のためわかりやすい | 運用利益を上げられなくても徴収される(顧客との利害が一致しない) サービス内容と手数料額が一致しない場合がある |

| 売買手数料 | 金融商品の売買の度に徴収される | 顧客に売買の選択権が残る 売買の回数を減らすと手数料の負担を減らせる | 運用利益を上げられなくても徴収される(顧客との利害が一致しない) 売買手数料の高い金融商品を勧められる場合がある |

| 成功報酬 | 前回のプラスを超えるリターンが得られた時のみに獲得リターンから徴収される | 顧客と利害が一致する(投資家:利益を上げたい・プライベートバンカー:報酬が欲しい) 運用益から徴収されるため別途手数料のためのお金を用意する必要がない | 手数料率が高く設定されている場合がある |

資産基準手数料や固定報酬は、運用利益を上げられなくても徴収できるため、極端な言い方をしてしまうとプライベートバンカーは利益獲得に執着しない可能性があります。

また売買手数料についても、極端な言い方をしてしまうと購入・売却さえしてしまえば報酬は受取れるので運用の内容については蔑ろにされてしまう可能性も。

私たち投資家と利害が一致する(投資家:利益を上げたい・プライベートバンカー:報酬が欲しい)のは「成功報酬」を採用しているプライベートバンクが当てはまるでしょう。

「プライベートバンクの利回りは高い?」まとめ

本記事ではプライベートバンクの実態や日本と海外のプライベートバンクランキング、そして大損・失敗した例など徹底解説しました。

結論、プライベートバンクの利回りはだいたい5~10%程度だと言われており、特別高いというわけでもありません。

それでも資産運用をする時間が無いので任せたいという方は、ご自身に必要なサービスを提供してくれて、納得する手数料体系を採用するプライベートバンクを探すと良いでしょう。

また資産運用を任せるという意味では「ヘッジファンド」もおすすめです。

以下の記事では今回ご紹介した「ハイクア・インターナショナル」「アクション」「GFマネジメント」の他にもおすすめのヘッジファンドをランキング形式でご紹介していますので、是非ご参考ください。