高額資産を扱う富裕層の資産運用は、運用方針・リスク対策・投資機会や商品など、様々な点で一般の投資家とは異なるアプローチが必要です。

しかし、個人レベルの知識と経験で、まとまった額の資産を適切に運用するのは、決して容易ではありません。

そこで本記事では、「富裕層の資産運用」にスポット当て、おすすめの投資先や運用の注意点などを解説。適切な資産運用のスタートをお手伝いします。

- 富裕層ならではの投資環境(メリット・デメリット・注意点)

- 代表的な投資商品や富裕層ならではの投資機会

- 投資ポートフォリオ構築例や運用アドバイス

- 富裕層に特化した運用サポート機関の紹介等

資産運用をまだ始めていない富裕層の方や、高額資産を有効活用できていないとお考えの方は、ぜひご参考になさってください。

富裕層における資産運用とは?

近年、日本では投資を行う人の増加、株式市場や不動産価格の上昇、NISAなどの非課税制度の普及などにより、富裕層が増えていると言われています。

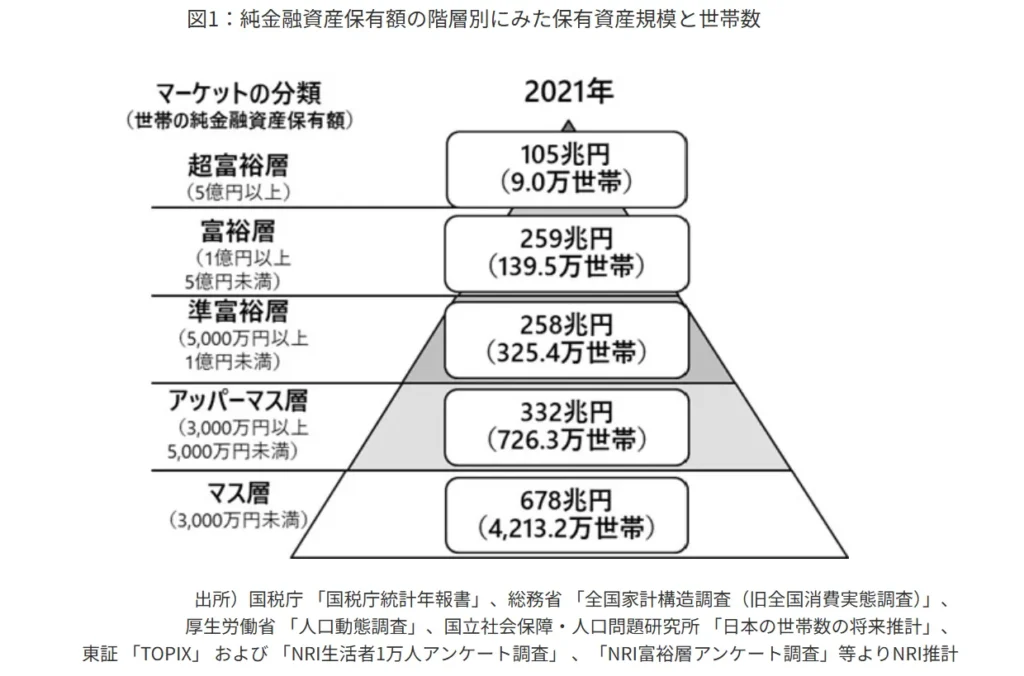

資産がいくらあれば「富裕層」であるという正式な定義はありませんが、日本では、野村総合研究所が富裕層の範囲を以下のように定義しています。

図中のデータから計算すると、

富裕層(純金融資産額1億円以上~5億円未満)と超富裕層(5億円以上)を合わせた日本の富裕層の割合は、全世帯の約3%(約148.5万世帯)と理解できます。

富裕層の資産運用の目的と特徴

一般の投資家と富裕層とでは、資産運用の目的は少し異なります。

一般投資家は、教育費や住宅購入費、老後資金など、生活費を補うために「資産を増やすこと」を主な目的とします。

富裕層の場合は、すでにまとまった資産を所有しているため、どちらかというとお金を増やすことよりも「資産の保全や円滑な相続」に焦点が当たります。

規模の大きい富裕層の資産は、わずかな市場変動やインフレの進行でも、大きく資産価値が目減りする危険があるため、リスク管理が重要な課題となるのです。

また、日本の相続税は累進課税制度に基づいており、高額な遺産には高い税率(最高税率55%)が適用されます。

そのため高額資産を有する富裕層は、相続税対策や次世代へのスムーズな資産承継を意識した、計画的な資産運用を行う必要性があります。

もちろん、富裕層は資産成長にも一定の関心を持っており、一般的な投資商品に加え、収益性の高いニッチな商品へ投資することで、資産の拡大を図っている方もいます。

富裕層や超富裕層ならではの投資環境

富裕層の投資環境も、一般的な投資家とは異なる特徴を持っています。

表のように、富裕層の資産運用では、情報、商品の選択肢、リスク許容度、税制の活用、相談先など、多面的な優位性を持っています。

これにより、一般の投資家では得られない多様な投資機会を利用し、資産成長や保全を戦略的に行えるのが特徴です。

富裕層の資産運用におすすめな投資方法

では、こうした富裕層の資産運用を支える投資商品には、具体的にどのようなものがあるでしょうか。

伝統投資商品、オルタナティブ投資商品、新興の投資商品の3つに分類して、特徴を見ていきましょう。

伝統的投資商品

伝統的投資商品とは、株式や債券など、長い間広く認知されている基本的な投資手段のことです。

1. 債券投資

| 利回り (目安) | 0.1%〜4%程度 |

|---|---|

| リスク度 | 低リスク (信用リスクあり) |

| 最低投資額 (目安) | 数千円~100万円程度 (社債は高め) |

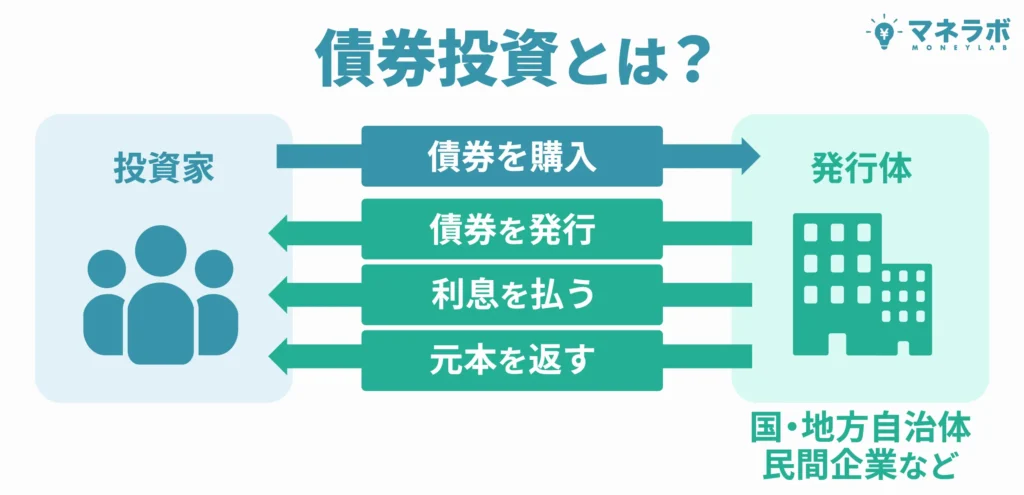

債券には、国の発行する国債、地方公共団体が発行する地方債、企業が発行する社債などがあり、資金を調達する目的で発行されます。

債券を購入し保有すると、定期的に利息を受け取れ、満期時には元本が戻ってきます。

債券投資は、価格変動が小さく、定期的に利息収入も得られるため、低リスクで安定したリターンが確保できるのが魅力です。

特に国債や投資適格社債といった信用リスクの低い債券は、長期的な資産保全に適しています。

また債券は価値評価が比較的明確で、相続税計算や遺産分割の場面で扱いやすい資産である点も富裕層に好まれています。

海外で発行される外国債券を活用すれば、通貨や地域の分散でさらにリスクを抑えつつ、リターン向上も期待できます。

債券投資は証券会社を通じた購入や債券型投資信託の利用が一般的ですが、富裕層は証券会社の専用サービスやプライベートバンク等を活用して、私募債など一般市場では得られない多様な商品にアクセスすることも可能です。

2. 株式投資

| 利回り (目安) | 3%〜8%程度 |

|---|---|

| リスク度 | 高リスク (市場変動リスク等) |

| 最低投資額 (目安) | 数万円~数十万円 |

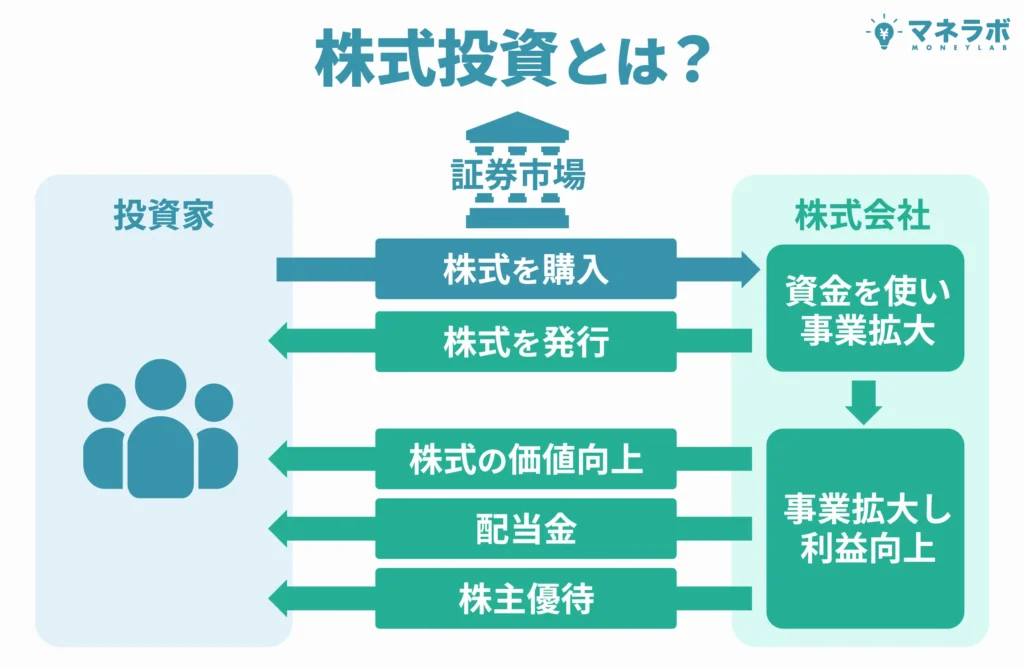

株式投資は、国内外の企業の株式を購入し、株価の値上がり益(キャピタルゲイン)や配当金(インカムゲイン)を得ることで、利益を追求する投資方法です。

株式投資では、投資先企業や市場の成長により高いリターンが期待できるだけでなく、配当金や株主優待といった利益も得られるため、一般投資家から富裕層の資産運用にまで広く利用されています。

ただし、株式投資は債券投資と比べて価格変動リスクが大きく、高額資産を安定的に運用し続けるためには、一定の知識と調査などに要する十分な時間が必要です。

そのため富裕層のように高額資産を株式で運用する場合には、ヘッジファンドのような投資のプロを活用するのが効率的です。

プロの高度な運用戦略によって、市場変動リスクを軽減しながら収益を最大化できます。

また、プライベートバンクやファミリーオフィス等を通じて、富裕層向けに特別設計された株式投資商品やアドバイザリーサービスの提供を受けることも可能です。

オルタナティブ投資

オルタナティブ投資とは、株式や債券などの伝統的な投資手段以外の資産や戦略を利用した投資のことを指します。

分散効果を高めたり、伝統的な市場リスクに対抗したりするために利用されることが多く、特に富裕層や機関投資家に人気があります。

1. ヘッジファンド

| 利回り (目安) | 10%~20% |

|---|---|

| リスク度 | 中リスク (運用戦略次第で変動) |

| 最低投資額 (目安) | 1000万円〜 (富裕層向け) |

ヘッジファンドは、多様な投資戦略を用いて、市場の変動に左右されにくい安定した収益を目指す投資ファンドです。

具体的には、株式、債券、不動産、デリバティブなど多様な資産に分散し、投資信託では実現しにくい高度な戦略と専門性を武器に、リスクを抑えつつリターンの最大化を図ります。

これがヘッジファンドが10%を超える高いリターンを提供できる理由です。

投資家は、ヘッジファンドと契約してファンドマネージャーに運用を一任し、運用で得た利益を受け取ります。

近年、特に日本国内でも実績のあるヘッジファンドが増加しており、個人投資家にとってもアクセスしやすい環境が整ってきています。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

※アクションは運営年数が少ないため、記載なし(現時点での年利:アクション18%)

2. プライベートエクイティ

| 利回り (目安) | 10%〜20%以上 |

|---|---|

| リスク度 | 高リスク (企業倒産リスクなど) |

| 最低投資額 (目安) | 数千万円〜 (富裕層向け) |

上で株式投資について紹介しましたが、富裕層の場合は、数千万円レベルの大規模な資本を活かして、プライベートエクイティ(未公開株)へ優先的にアクセスできる場合があります。

プライベートエクイティ(PE)投資は、未公開企業や非上場企業へ投資して、経営改善や成長を支援し、企業価値を高めて利益を得る方法です。

PE投資は、高いリターンが期待できる点と、公開市場に左右されにくい投資でポートフォリオが多様化できる点が魅力です。

近年は、特にテクノロジー、医療、持続可能エネルギーなどの分野が注目されています。

PEへの投資は、PEファンド、ファミリーオフィス、プライベートバンクを通じて行うのが主流ですが、これらを利用するには最低数千万円~1億円以上の資金が必要です。

未公開株投資型のクラウドファンディングを利用する場合は、数十万円~数百万円程度の資金で投資可能。

ちなみに2024年12月に設立されたばかりのIPO前後の企業に投資できる新しい投資信託「fundnote IPOクロスオーバーファンド」であれば最低投資額は100万円からの投資も可能です。

またZOZO創業者で知られる前澤友作氏が設立した会社「カブアンドピース」では「サービスの利用料に応じて株をもらえる」というこれまでにないサービスの提供を開始しています。

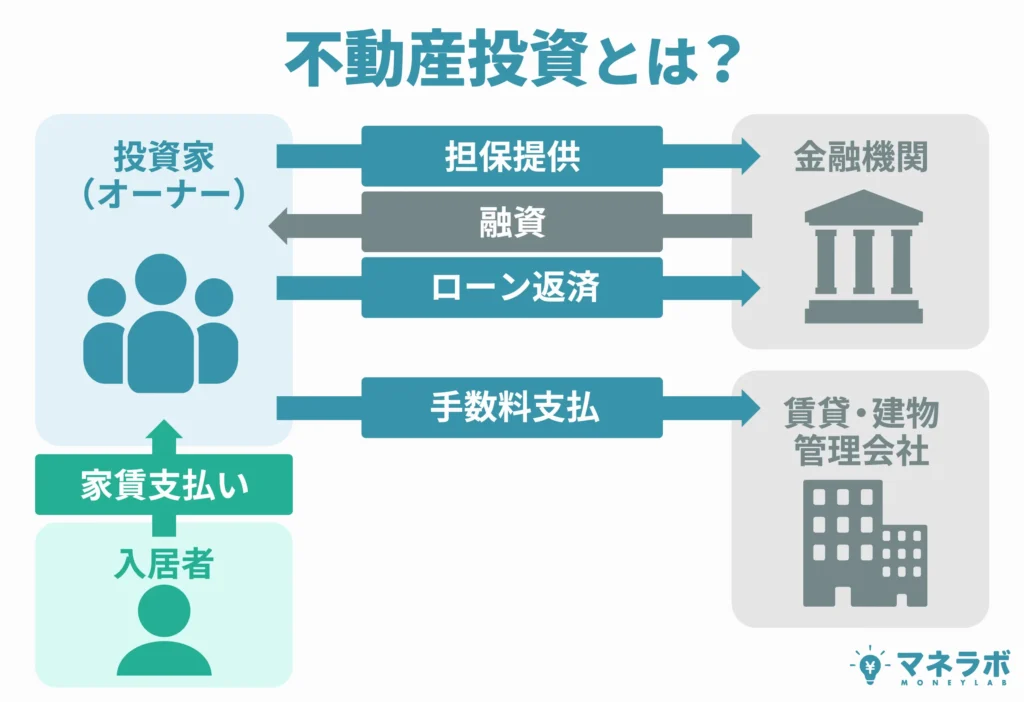

3. 不動産投資

| 利回り (目安) | 3%〜7% |

|---|---|

| リスク度 | 中リスク (不動産価格変動) |

| 最低投資額 (目安) | 数千万円〜 (物件購入の場合) |

不動産投資は、土地や建物といった不動産資産に投資し、賃料収入や資産価値の上昇(キャピタルゲイン)を通じて利益を得る方法です。

近年では、都市部の商業不動産、物流施設、再生可能エネルギー関連の不動産などが注目されています。

不動産投資は、直接不動産を所有する方法(実物不動産投資)や、REITやクラウドファンディングを通じて間接的に不動産市場に投資する方法があります。

実物不動産投資の場合、固定資産税、減価償却費などを経費として計上できることなどから、所得税や住民税を軽減できます。

また相続税対策としても、不動産の評価額が現金より低く見積もられるため、相続時の税負担を減らせるメリットがあります。

高額な初期投資が必要な実物不動産投資は、資産規模の大きい富裕層向けである一方、REITやクラウドファンディングは少額から投資できるため、一般投資家にもアクセスしやすい選択肢です。

金融機関やプライベートバンク、専門のエージェントなどを通じた海外不動産の直接購入や、海外不動産ファンドやクラウドファンディングを通じた間接投資など、海外不動産への投資方法も多様化しつつあります。

4. 実物資産

| 利回り (目安) | 商品により異なる |

|---|---|

| リスク度 | 中リスク (流動性が低い) |

| 最低投資額 (目安) | 数万円〜 (商品次第) |

実物資産投資は、貴金属、コモディティ(商品)、絵画、クラシックカー、ヴィンテージワインといったコレクターズアイテム、さらにはインフラストラクチャーなど、価格が長期的に安定または上昇が期待される有形資産に投資します。

既出の不動産投資のうち、不動産物件を直接所有する場合も、実物資産投資に該当します。

実物資産は、市場の変動に左右されにくく、インフレに強い特性を持つため、ポートフォリオの多様化や安定収益を重視する投資家にとって魅力的な選択肢です。

実物資産への投資は、個人や機関投資家が直接資産を購入する場合や、専用の投資ファンド(例:投資信託やコモディティファンド)を通じて行われます。

| 商品 | 投資方法 | 特徴 | 利回り(目安) |

|---|---|---|---|

| 貴金属 (金銀・プラチナ等) | ETF・投資信託・ファンド経由 金地金やコインを直接購入 | 流動性:低~高 最低投資額:数万円~ | 2%~5%ほど |

| エネルギー資源 (原油・天然ガスなど) | 先物契約を通じて間接投資 ETF・ETNを通じて投資(主流) | 高リスク・高リターン商品 流動性:高 最低投資額:数万円~ | 5%~10%ほど |

| 農産物 (穀物・砂糖など) | 農産物先物取引で投資 関連の投資信託やファンド経由 | 流動性:高 最低投資額:数万円~ | 5%~15%ほど |

| コレクターズアイテム (絵画・クラシックカー・ ヴィンテージワインなど) | オークションハウス ギャラリー・専門ディーラー 専門プラットフォーム | 流動性:低~中 最低投資額:数十万円~数百万円 | 数%~15%前後 |

| インフラストラクチャー | 直接的なインフラ投資(高額) インフラファンド クラウドファンディング等 | 流動性:中~高 最低投資額:数千円~数百万円 | 6%~10%ほど |

表のように、実物資産投資は種類により利回りやリスク、流動性が異なります。

投資信託やETFを通じて手軽に投資することもできますが、価格変動や資産価値の安定性を考慮し、一般的に長期的な視点で行われることが前提となります。

実物資産投資においても、富裕層はファミリーオフィスやプライベートバンクを通じて、一般的にはアクセスが難しい特注の投資方法や商品にアクセスすることも可能です。

新興の投資商品

近年では、テクノロジーや金融の進化に伴い、従来の投資手法にとらわれない新興の投資商品も注目を集めています。

新興の投資商品の例として、ここでは暗号資産(仮想通貨)とインパクト投資について紹介します。

1. 暗号資産(仮想通貨)

| 利回り (目安) | 10%以上も可能 |

|---|---|

| リスク度 | 高リスク (価格変動・規制等) |

| 最低投資額(目安) | 数百円~数百万円 |

暗号資産(仮想通貨)投資は、ビットコインやイーサリアムといったブロックチェーン技術を基盤とするデジタル資産に投資し、その価格上昇や新たな金融エコシステムの成長から利益を得る方法です。

近年では、分散型金融(DeFi)や非代替性トークン(NFT)、さらにはブロックチェーン技術を活用したプロジェクトも注目を集めています。

暗号資産に投資する一般的な方法には、取引所を通じた直接購入、暗号資産ファンド経由の投資などがあります。

一部の国には暗号資産ETFも登場していますが、2024年12月現在、残念ながら日本には、暗号資産に投資する公募投資信託やETFは存在しません。(参考:Financial Times|Japan maintains cautious stance on crypto ETFs)

暗号資産は以下のような特徴があり、ハイリスク・ハイリターン投資に該当します。

| メリット | デメリット |

|---|---|

| ・ハイリターンが期待できる ・ポートフォリオを多様化できる ・次世代金融技術の成長の恩恵を受けられる | ・短期間での価格変動が激しい ・法制が変更される可能性がある ・ハッキングや詐欺のリスク |

富裕層の方は、プライベートバンクやファミリーオフィスなどの信頼できる専門家の助けを借りつつ、十分な情報収集を行い、分散投資やリスク管理を徹底して、慎重に取り組むのが良いでしょう。

2. インパクト投資

| 利回り (目安) | 2%〜15%程 (投資対象による) |

|---|---|

| リスク度 | 中リスク (投資対象による) |

| 最低投資額 (目安) | 数千円~数千万円 |

インパクト投資は、財務的なリターンを得ることに加え、社会的・環境的な課題の解決に寄与することを目的とした投資手法です。

具体的には、貧困削減、教育、医療、再生可能エネルギー、環境保護などの分野において、社会課題の解決を目指す企業やプロジェクトに資金を提供することで行われます。

- ESG投資信託やETF

- 投資家から資金を集める「インパクトファンド」

- 社会的課題の解決を目的とした債券「ソーシャルボンド」

- クラウドファンディングによる資金調達

- プライベートバンクやIFAを通じたインパクト投資

インパクト投資はまだ成長途上であり、個人投資家が出資可能なインパクトファンドやソーシャルボンドはまだ限られています。

最新の情報や案件の取扱いについては、プライベートバンクや大手証券会社などの金融アドバイザーに相談されてみてください。

富裕層の資産運用ポートフォリオ例

ポートフォリオを設計する際には、資産運用の目的や資産規模のほか、以下のようなポイントを考慮します。

- リスク分散:地域、通貨、資産クラスのバランスを取り、市場変動に備える

- 流動性の確保:短期的に現金化できる資産を一定額確保する

- 長期的視点:資産に余裕のある富裕層は長期保有を前提とした戦略を立てる

- 税制と法律の考慮:相続税対策やキャピタルゲイン税の軽減を図る

ここでは富裕層向けの投資ポートフォリオ例として、安定収益型、成長重視型の2つの例を考えてみました。

安定収益型ポートフォリオ

安定収益型ポートフォリオは、価格変動リスクを抑えつつ、安定的なキャッシュフローを得ることを目的に構成しました。

主に、資産保全を重視する富裕層向けのポートフォリオです。

- 債券(国債・地方債・投資適格社債): 50%

定期的な利息収入が安定収益の主軸に。外国債券で為替リスクの分散も検討 - 高配当株(国内外の優良企業): 20%

安定的に配当を支払う企業の株式を選び、インカムゲインを確保 - 不動産(賃貸用オフィスや物流施設など): 20%

安定した賃料収入。商業不動産は相続時に物件評価が比較的評価しやすい - 実物資産(金などの貴金属): 10%

インフレヘッジや分散効果を目的に、流動性が高い金を選択

成長重視型ポートフォリオ

成長重視型ポートフォリオでは、短期的な変動リスクを許容しつつ、資産の最大成長を目指します。

主に、若年層や次世代の資産成長を重視し、リスクを取れる富裕層向けのポートフォリオです。

- 株式(国内外の成長企業・新興市場): 50%

国内外の成長分野に投資。PEファンド、ヘッジファンドなどプロの利用も検討 - 債券(インフレ連動債や高利回り債券): 20%前後

インフレ耐性を確保しつつ、高利回り債券でリターンを補強 - オルタナティブ(不動産やインフラストラクチャー):20%前後

インフレ耐性を強化 - 暗号資産(主要暗号資産やNFT関連への投資): 好みで数%

新興市場の可能性を追求。暗号資産の利益は「雑所得」と見なされる点には注意

※ポートフォリオの組み方は人それぞれであり、すべての方に当てはまるわけではありません。投資の目的やリスク許容度、資産規模に応じて、さらに市場環境の変化に合わせて柔軟に調整することをおすすめします。

特に富裕層の方は、信託や法人設立を活用することで、税負担の軽減や資産運用の効率化を図る選択肢も検討してみてください。

富裕層向けに特化した資産運用サポート機関

富裕層の資産運用では、信頼できる専門家やサポート会社や機関の活用も重要です。

以下では、富裕層向けに特化した資産運用サポート機関について解説します。

ヘッジファンド

市場の上昇局面でも下落局面でも利益を追求する「絶対収益」の方針に基づいて資産運用を行う投資ファンドです。

個人投資家ではハンドリングの難しい投資商品や高度な運用戦略で、リスク分散を図りながら高いリターンを狙います。

複雑な高額資産の運用を専門家に任せられるため、投資に手間をかけずに分散投資や資産成長を実現できます。

プライベートバンクの活用

プライベートバンクは、富裕層向けに資産管理を専門に行う金融機関で、投資戦略の提案から相続計画、税務対策まで、包括的なサービスを提供します。

個別対応が特徴であり、専任の担当者が顧客の資産状況や目標に基づいてカスタマイズされた解決策を提供します。

プライベートバンクを通じて、未公開株や特別ファンドなど、一般の銀行では扱えない特別な投資機会も利用可能です。

日本国内でプライベートバンクを利用するには、最低5,000万円~1億円程度の金融資産(外資系の場合2億円以上)が必要とされています。

ファミリーオフィス

ファミリーオフィスは、富裕層一族全体の資産管理を行う機関で、長期的な視点での資産運用計画や事業承継、慈善活動の支援も含めた包括的なサポートを提供します。

一族専用のシングルファミリーオフィスと複数の家族で共有するマルチファミリーオフィスがあり、それぞれの資産規模や目的に応じて活用されます。

一般的に、ファミリーオフィスを利用するには、最低でも10億円以上の金融資産が必要です。

独立系ファイナンシャルアドバイザー(IFA)

IFAは特定の金融機関に属さず、顧客にとって最適な資産運用を提案する中立的な立場のアドバイザーです。

金融商品の幅広い選択肢から、顧客の目標やリスク許容度に応じた戦略を柔軟に提案します。

比較的中立性が高く、金融商品に偏りがないため、透明性の高いアドバイスを受けられることが利点です。

高資産向け資産運用まとめ

本記事で解説したように、富裕層や超富裕層の資産運用は、資産保全と成長を両立させるために、多角的かつ長期的な視点で行うことが求められます。

市場環境の変化に柔軟に対応しつつ、専門家の力を借りて長期的な視点で資産を守り、持続可能な成長を目指しましょう。