定期預金で1000万円を運用するなら、金利の高さだけで選ぶと思わぬ落とし穴があります。

「新規口座限定か既存口座でも使えるか」「上限金額はあるか」「キャンペーン期間はいつまでか」など、こうした条件を確認しないと、申し込もうとしたときに対象外だったというケースも少なくありません。

当記事では、2026年6月時点の最新金利をもとに1000万円を預け入れ可能な定期預金を徹底比較。金利ランキングはもちろん、条件別の選び方・ペイオフの考え方まで、損しないための情報をまとめました。

まずは高金利の定期預金ランキングと選び方を確認しましょう。500万円以上の余剰資金がある方には、定期預金以外の代替運用先(期待年利3〜17%)もあわせて紹介しています。

【2026年6月最新】定期預金金利ランキング早見表|1000万円の利息も比較

以下は2026年6月時点の最新金利をもとに、1000万円を預け入れ可能な定期預金(1年もの)を金利順にまとめた早見表です。銀行名をクリックすると詳細解説にジャンプします。

| 順位 | 銀行名 | 金利 | 1000万円・1年の 利息目安(税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 (同率) | オリックス銀行 | 年1.40% | 約111,572円 | 新規口座開設限定・上限1000万円 |

| 1位 (同率) | SBI新生銀行 | 年1.40% | 約111,572円 | 新規口座開設限定・上限なし |

| 3位 | 東京スター銀行(新規) | 年1.33% | 約105,993円 | 新規口座開設限定・インターネット限定・50万円以上 |

| 4位 (同率) | 大和ネクスト銀行 | 年1.20% | 約95,622円 | 通常金利・既存口座可・大和証券口座が必要 |

| 4位 (同率) | auじぶん銀行 | 年1.20% | 約95,622円 | 新規口座開設限定(デビュー応援定期) |

| 6位 | 東京スター銀行(既存) | 年1.30% | 約103,593円 | 既存口座可・インターネット限定・50万円以上 |

| 7位 | UI銀行 | 年1.05% | 約83,657円 | 1000万円以上の大口定期・既存口座可 |

| 8位 | あおぞら銀行BANK | 年0.90% | 約71,706円 | 常設金利・既存口座可・50万円以上 |

| 9位 | ソニー銀行 | 年1.10% | 約87,636円 | 夏の特別金利(〜2026年8月31日)・既存口座可 |

それでは、ランクインした各定期預金の特徴や口座開設の条件など、詳しくは以下の見出しでご確認ください。

定期預金の金利でここまで差が出る!1000万円の利息シミュレーション

定期預金は、金利がわずかに違うだけでも、1000万円を預けた場合には数万円〜数十万円単位の差が出ることがあります。

ここでは実際の金利水準をもとに、税引後の手取り利息を具体的にシミュレーションします。

1000万円を1年預けた場合の税引前・税引後利息

定期預金の利息には、20.315%(所得税15.315%+地方税5%)の税金が源泉徴収されます。

金融機関が提示する金利はすべて税引前のため、実際に受け取れる手取り利息は表示より少なくなります。事前に税引後の金額を把握しておくことが大切です。

| 金利 (税引前) | 税引前利息 | 税金(20.315%) | 税引後利息 (手取り) |

|---|---|---|---|

| 年0.40% (メガバンク・ゆうちょ) | 40,000円 | ▲8,126円 | 約31,874円 |

| 年0.90% (あおぞら銀行) | 90,000円 | ▲18,284円 | 約71,716円 |

| 年1.10% (ソニー銀行・夏季) | 110,000円 | ▲22,347円 | 約87,653円 |

| 年1.20% (大和ネクスト銀行・auじぶん銀行) | 120,000円 | ▲24,378円 | 約95,622円 |

| 年1.33% (東京スター銀行・新規) | 133,000円 | ▲27,019円 | 約105,981円 |

| 年1.40% (オリックス・SBI新生) | 140,000円 | ▲28,441円 | 約111,559円 |

最高金利行(年1.40%)とメガバンク(年0.40%)では、税引後の手取り利息に約8万円の差が生まれます。これは同じ1000万円を預けるだけで生まれる差であり、どの銀行を選ぶかの重要性がわかります。

100万円・300万円・1000万円の利息比較

「手元にある資金が1000万円に届かない」場合でも、金利の選び方次第で受け取れる利息は大きく変わります。100万円・300万円・1000万円の3パターンで、金利別の税引後利息を比較します。

| 金利(税引前) | 100万円の 税引後利息 | 300万円の 税引後利息 | 1000万円の 税引後利息 |

|---|---|---|---|

| 年0.40% (メガバンク・ゆうちょ) | 約3,187円 | 約9,562円 | 約31,874円 |

| 年1.20% (大和ネクスト銀行など) | 約9,562円 | 約28,686円 | 約95,622円 |

| 年1.40% (オリックス・SBI新生) | 約11,156円 | 約33,468円 | 約111,559円 |

100万円でも、メガバンク(年0.40%)と最高金利行(年1.40%)では税引後利息に約8,000円の差が生まれます。300万円なら約2.4万円、1000万円なら約8万円と、預入金額が大きくなるほど利息差は広がります。

金利選びの重要性は預入金額を問わず共通です。

メガバンクと高金利銀行で利息はどれくらい違う?

「今のメガバンクの金利(年0.40%)のままでいいのか」という疑問に答えるため、1000万円を1年・5年・10年と長期で預けた場合の累計利息差を試算します。

| 預入期間 | メガバンク (年0.40%) 税引後累計利息 | 高金利銀行 (年1.40%) 税引後累計利息 | 累計利息差 |

|---|---|---|---|

| 1年 | 約31,874円 | 約111,559円 | +約79,685円 |

| 3年 | 約95,622円 | 約334,677円 | +約239,055円 |

| 5年 | 約159,370円 | 約557,795円 | +約398,425円 |

| 10年 | 約318,740円 | 約1,115,590円 | +約796,850円 |

利息差を確認したうえで、定期預金以外の選択肢も並べて比較したい方は、記事後半の代替運用先セクションもあわせてご覧ください。

期間別|1000万円向け定期預金金利ランキング

定期預金は預入期間によって金利が異なります。「いつまで使わない資金か」によって最適な期間を選ぶことが大切です。

- 金利が上昇傾向のとき:短期(3ヶ月・6ヶ月・1年)で預けて満期ごとに乗り換えるのが有利

- 金利が安定・低下傾向のとき:長期(3年・5年)で今の高金利を固定するのが有利

- 使う時期が決まっている場合:使う時期に合わせた期間を選ぶ(中途解約は金利が大幅に下がるため注意)

3ヶ月定期預金の金利ランキング

3ヶ月定期は、すぐに使う予定はないが半年以内に資金を動かす可能性がある場合に向いています。キャンペーン期間と合わせやすく、短期で高金利を狙いたい人にも人気です。

| 順位 | 銀行名・商品 | 3ヶ月金利 | 利息目安 (1000万円・税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 | auじぶん銀行 (デビュー応援定期) | 年1.35% | 約26,931円 | 新規口座開設限定・翌々月末まで |

| 2位 | 東京スター銀行(既存) (スターワン円定期プラス) | 年0.95% | 約18,949円 | 既存可・インターネット限定 |

| 3位 | SBI新生銀行 (スタートアップ円定期) | 年1.00% | 約19,921円 | 新規口座開設限定 |

| 4位 | あおぞら銀行BANK (BANK The 定期・3ヶ月キャンペーン) | 年1.25% | 約24,930円 | 既存可・〜2026年7月15日・受入限度1000億円 |

| 5位 | 大和ネクスト銀行 (円定期預金) | 年0.60% | 約11,953円 | 通常金利・既存可・大和証券口座が必要 |

6ヶ月定期預金の金利ランキング

6ヶ月定期は、半年後に資金が必要になる可能性がある場合や、金利動向を見ながら短期で運用したい場合に向いています。1年定期より満期が早く、柔軟に乗り換えられます。

| 順位 | 銀行名・商品 | 6ヶ月金利 | 利息目安 (1000万円・税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 | 東京スター銀行(既存) (スターワン円定期プラス) | 年1.05% | 約41,856円 | 既存可・インターネット限定 |

| 2位 | SBI新生銀行 (パワーダイレクト円定期) | 年1.00% | 約39,842円 | 既存可・インターネット限定 |

| 3位 | あおぞら銀行BANK (BANK The 定期) | 年0.95% | 約37,850円 | 既存可・常設金利 |

| 4位 | 大和ネクスト銀行 (円定期預金) | 年0.80% | 約31,874円 | 通常金利・既存可・大和証券口座が必要 |

| 5位 | UI銀行 (大口定期預金) | 年0.65% | 約25,897円 | 1000万円以上・既存可・アプリ完結 |

1年定期預金の金利ランキング

1年定期は最も選ばれやすい定期預金の期間です。金利水準・商品数ともに最も充実しており、高金利のキャンペーン商品も1年ものが中心です。

| 順位 | 銀行名・商品 | 1年金利 | 利息目安 (1000万円・税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 (同率) | オリックス銀行 (eダイレクト定期 優遇金利) | 年1.40% | 約111,572円 | 新規口座開設限定・上限1000万円 |

| 1位 (同率) | SBI新生銀行 (スタートアップ円定期) | 年1.40% | 約111,572円 | 新規口座開設限定・上限なし |

| 3位 | 東京スター銀行(新規) (スターワン円定期 新規優遇) | 年1.33% | 約105,993円 | 新規口座開設限定・インターネット限定 |

| 4位 (同率) | 大和ネクスト銀行 (円定期預金) | 年1.20% | 約95,622円 | 通常金利・既存可・大和証券口座が必要 |

| 4位 (同率) | auじぶん銀行 (デビュー応援定期) | 年1.20% | 約95,622円 | 新規口座開設限定 |

3年定期預金の金利ランキング

3年定期は、当面使う予定のない資金を今の金利水準で固定したい場合に向いています。1年ものより高い金利が設定されているケースも多く、長期運用での利息差も大きくなります。

| 順位 | 銀行名・商品 | 3年金利 | 利息目安 (1000万円・3年・税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 | オリックス銀行 (eダイレクト定期 優遇金利) | 年1.50% | 約358,590円 | 新規口座開設限定・上限1000万円 |

| 2位 | SBI新生銀行 (パワーダイレクト円定期) | 年1.40% | 約334,716円 | 既存可・インターネット限定 |

| 3位 | 東京スター銀行(既存) (スターワン円定期プラス) | 年1.35% | 約322,779円 | 既存可・インターネット限定 |

| 4位 | 大和ネクスト銀行 (円定期預金) | 年1.20% | 約286,866円 | 通常金利・既存可・複利型 |

5年定期預金の金利ランキング

5年定期は、退職金や相続資金などの長期運用に向いています。各行の最高金利が適用されやすい期間でもあり、金利を固定することで将来の利息を確定させられます。

| 順位 | 銀行名・商品 | 5年金利 | 利息目安 (1000万円・5年・税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 | SBI新生銀行 (パワーダイレクト円定期) | 年1.60% | 約637,048円 | 既存可・インターネット限定 |

| 2位 | オリックス銀行 (eダイレクト定期 優遇金利) | 年1.55% | 約616,850円 | 新規口座開設限定・上限1000万円 |

| 3位 | あおぞら銀行BANK (BANK The 定期) | 年1.30% | 約517,715円 | 既存可・常設金利 |

| 4位 (同率) | 東京スター銀行(既存) (スターワン円定期プラス) | 年1.20% | 約477,888円 | 既存可・店頭・テレホンバンク限定 |

| 4位 (同率) | 大和ネクスト銀行 (円定期預金) | 年1.20% | 約477,888円 | 通常金利・既存可・複利型 |

5年という長期で資金を固定することを検討しているなら、「定期預金だけで本当に十分か」と一度立ち止まって考えてみる価値があります。同じ長期運用でも、利回りの異なる選択肢を並べて比較してから判断するのがおすすめです。

条件別|1000万円を預けやすい定期預金の選び方

金利の高さだけでなく、「自分の状況に合った条件かどうか」も定期預金選びの重要なポイントです。ここでは4つの条件別に、1000万円を預けやすい銀行の選び方を解説します。

新規限定・キャンペーン金利で選ぶ

定期預金の高金利商品の多くは、新規口座開設者限定のキャンペーン金利です。通常金利との差は年0.5〜1.0%以上になるケースも多く、まだ口座を持っていない銀行を選ぶだけで、同じ1000万円でも年間数万円単位の利息差が生まれます。

たとえば通常金利が年0.40%(メガバンク水準)の銀行に預けると1000万円・1年の税引後利息は約3.2万円ですが、新規限定で年1.40%の銀行を選べば約11.2万円と、約8万円の差になります。

まだ口座を持っていない銀行があれば、積極的に活用する価値があります。ただし、いくつかの点に注意が必要です。

新規限定キャンペーン利用前の確認事項

- 特別金利は初回の預入期間のみ:満期後に自動継続すると通常金利(低い)が適用される。必ず満期前に確認を

- 申込期限が短い:多くは口座開設日から翌々月末まで。口座を開設したらすぐに預け入れ手続きを行う

- 過去に取引がある場合は対象外の銀行もある:東京スター銀行など一部の銀行では、過去の取引歴があると新規優遇の対象外になる

これらを踏まえたうえで、新規口座開設で最高水準の金利が狙える銀行は以下の通りです。

ネット完結できる銀行で選ぶ

本ランキングに掲載している銀行はすべてネット完結で、口座開設から定期預金の申し込みまでスマホやPCだけで手続きができます。店舗を持たないネット専業銀行は運営コストを金利還元に回しやすい構造のため、メガバンクより高い金利を継続的に提供できるのが本質的なメリットです。

ただし2点だけ注意が必要です。UI銀行はスマホアプリ専用でPCからの操作には対応していません。またオリックス銀行はATMを持たないため、入出金は他行口座を経由して振込で行う必要があります。

- 東京スター銀行(年1.33%・新規):コンビニATMが月8回無料と使い勝手がよく、ネットとATMの両方を活用したい人に向いている

- auじぶん銀行(年1.20%・新規):スマホアプリの操作性が高く、auサービスとの連携で普通預金も含めた資金管理がしやすい

- あおぞら銀行BANK(年0.90%・既存可):ゆうちょATMが365日手数料無料で使え、常設金利のため期限を気にせずいつでも申し込める

最低預入金額・上限金額で選ぶ

1000万円の定期預金を検討する際、見落としがちなのが各銀行の最低預入金額と上限金額の条件です。

これを確認せずに申し込もうとすると、「金額が足りず申し込めない」「上限を超えて特別金利が適用されない」といったトラブルにつながります。

特に注意が必要なのがオリックス銀行の上限1000万円という条件です。1000万円ちょうどまでが特別金利の対象で、それを超える金額には適用されません。逆に言えば、1000万円ぴったりを1行に集約したい場合はペイオフの保護上限とも一致するため非常に使いやすい設計です。

中途解約条件で選ぶ

定期預金は「満期まで預けることで高金利が得られる」商品です。中途解約は原則可能ですが、解約時に適用される金利は通常よりも大幅に低い水準(場合によっては0.02%程度)になるため、「急に資金が必要になった」場合に後悔するリスクがあります。

1000万円という大きな金額だからこそ、「すべてを1つの定期に入れてしまう」ことが最大のリスクです。

全額を1本の定期にまとめると、一部だけ解約することができない銀行が多く、急な出費に対応するために全額解約を余儀なくされる場合があります。

この問題を避けるための基本的な対策は2つです。

中途解約リスクを減らすための考え方

- 複数口に分けて預ける:たとえば1000万円を「500万円×2口」に分けておくと、急に資金が必要になった際に1口だけ解約し、残りの500万円は高金利のまま継続できる(一部解約対応行の場合)

- 普通預金に生活防衛資金を確保してから預ける:6ヶ月〜1年分の生活費を普通預金に残したうえで定期に入れることが基本。定期を中途解約しなくても済む状況を事前に作っておくことが大切

なお、一部解約に対応している銀行を選ぶと、上記のリスクをさらに軽減できます。オリックス銀行・SBI新生銀行・東京スター銀行は一部解約(1万円単位)に対応しており、全額解約せずに必要な分だけ引き出すことが可能です。

銀行別|1000万円向け定期預金の詳細比較

それでは、ランクインした各定期預金の特徴や口座開設の条件など、詳しく見ていきましょう。

| 順位 | 銀行名 | 金利 | 1000万円・1年の 利息目安(税引後) | 主な条件 |

|---|---|---|---|---|

| 1位 (同率) | オリックス銀行 | 年1.40% | 約111,572円 | 新規口座開設限定・上限1000万円 |

| 1位 (同率) | SBI新生銀行 | 年1.40% | 約111,572円 | 新規口座開設限定・上限なし |

| 3位 | 東京スター銀行(新規) | 年1.33% | 約105,993円 | 新規口座開設限定・インターネット限定・50万円以上 |

| 4位 (同率) | 大和ネクスト銀行 | 年1.20% | 約95,622円 | 通常金利・既存口座可・大和証券口座が必要 |

| 4位 (同率) | auじぶん銀行 | 年1.20% | 約95,622円 | 新規口座開設限定(デビュー応援定期) |

| 6位 | 東京スター銀行(既存) | 年1.30% | 約103,593円 | 既存口座可・インターネット限定・50万円以上 |

| 7位 | UI銀行 | 年1.05% | 約83,657円 | 1000万円以上の大口定期・既存口座可 |

| 8位 | あおぞら銀行BANK | 年0.90% | 約71,706円 | 常設金利・既存口座可・50万円以上 |

| 9位 | ソニー銀行 | 年1.10% | 約87,636円 | 夏の特別金利(〜2026年8月31日)・既存口座可 |

1位:オリックス銀行|新規限定で年1.40%

オリックス銀行は、ノンバンク系ながら安定して高金利の定期預金を提供してきたネット専業銀行です。

2026年6月現在、新規口座開設者向けの「eダイレクト定期預金 優遇金利プログラム」では、1年ものが年1.40%と業界最高水準の金利を提供しています(従来の年1.20%から大幅改定)。

| 金融機関名 | オリックス銀行 |

|---|---|

| 商品名 | eダイレクト定期預金 優遇金利プログラム |

| 金利(1年もの) | 年1.40%(税引後 年1.1155%) |

| 預入金額 | 100万円以上・上限1000万円 |

| 適用条件 | 新規口座開設者限定(口座開設日の翌々月末日まで) |

| その他の期間 | 2年:年1.50% 5年:年1.55% |

| 利息の目安 (1000万円・1年) | 約111,572円(税引後) |

オリックス銀行の強みは、1000万円をまるごと1行に預けられる点です。上限がちょうど1000万円であるため、ペイオフ(預金保険)の保護上限と一致しており、大切な資産をシンプルに管理できます。

ただし、新規口座開設者限定のため、すでに口座を持っている方は対象外となります。

- 1000万円をまるごと1行に預けたい人

- 新規でネット口座を開設して最高水準の金利を狙いたい人

- 2年・5年の長期でも高金利を維持したい人(2年1.50%・5年1.55%)

1位:SBI新生銀行|新規限定で年1.40%・上限なし

SBI新生銀行は、SBIグループ傘下のネット銀行です。新規口座開設者向けの「スタートアップ円定期預金」は、2026年6月現在1年ものが年1.40%と、オリックス銀行と並ぶ業界最高水準となっています。

| 金融機関名 | SBI新生銀行 |

|---|---|

| 商品名 | スタートアップ円定期預金 |

| 金利(1年もの) | 年1.40%(税引後 年1.1155%) |

| 預入金額 | 30万円以上・上限なし |

| 適用条件 | 新規口座開設者限定(口座開設月を含む3カ月目の末日まで) |

| 既存向け商品 | パワーダイレクト円定期預金 1年:年1.20%(インターネット限定) |

| 利息の目安 (1000万円・1年) | 約111,572円(税引後) |

SBI新生銀行の強みは、上限額がなく1000万円をまるごと預けられる点に加え、新規期間終了後も既存向けの「パワーダイレクト円定期預金(1年:年1.20%)」で継続して高水準の金利を利用できる点です。

また、SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が年0.50%に大幅アップするため、資金を一元管理したい人にも向いています。

- 新規で口座を開設して1年1.40%の最高水準金利を狙いたい人

- SBI証券との連携で資金を一元管理したい人

- 新規期間終了後も年1.20%の既存向け商品で預け続けたい人

3位:東京スター銀行(新規)|新規口座開設優遇で年1.33%

東京スター銀行は、インターネット限定の新規口座開設者向け優遇プランで業界上位水準の金利を提供しています。

はじめて東京スター銀行に口座を開設した方を対象に、年1.33%の高金利が適用されます(2026年6月1日現在)。

| 金融機関名 | 東京スター銀行 |

|---|---|

| 商品名 | インターネット限定 新規口座開設優遇プラン スターワン円定期預金 |

| 金利(1年もの) | 年1.33%(税引後 年1.059%) |

| 預入金額 | 50万円以上・上限なし |

| 適用条件 | 新規でスターワン口座を開設した方限定 ※過去に当行と取引のあった方は対象外 口座開設日から翌々月の末日まで・複数回申込可 |

| キャッシュバック | 合計300万円以上で最大10,000円(〜2026年8月31日) |

| 利息の目安 (1000万円・1年) | 約105,993円(税引後) |

東京スター銀行の新規優遇プランの強みは、口座開設月を含む翌々月末まで何度でも預入ができる点です。分割して段階的に預け入れる使い方も可能です。

ただし、過去に当行と取引のあった方は対象外となります。はじめて東京スター銀行を利用する方限定の商品です。

- はじめて東京スター銀行に口座を開設する人

- 複数回に分けて高金利定期を申し込みたい人

- キャッシュバックキャンペーンも活用したい人

4位:大和ネクスト銀行|通常金利で年1.20%

大和ネクスト銀行は、大和証券グループのネット銀行で、通常金利でも高水準の定期預金を提供しています。

1年もの定期預金は、現在も年1.20%と安定した高金利を維持しており、キャンペーン期間や新規限定の条件がない点が最大の特徴です。

| 金融機関名 | 大和ネクスト銀行 |

|---|---|

| 商品名 | 円定期預金 |

| 金利(1年もの) | 年1.20%(税引後 年0.9562%) |

| 預入金額 | 10万円以上・上限なし |

| 適用条件 | 大和証券の口座保有者(既存・新規問わず) |

| 特徴 | キャンペーン・新規限定なしの通常金利 |

| 利息の目安 (1000万円・1年) | 約95,622円(税引後) |

大和ネクスト銀行の特徴は、キャンペーンに依存せず高金利を維持している点です。満期後も同じ水準の金利で再預け入れができるため、繰り返し運用したい方にも向いています。

本定期預金の利用には大和証券の口座が必要ですが、口座開設はウェブで完結します。

- すでに大和証券の口座を持っている人

- キャンペーンに左右されない通常金利で安定して預けたい人

- 満期後も同じ銀行で繰り返し高金利で預け続けたい人

4位:auじぶん銀行|新規限定で年1.20%

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資するネット銀行で、スマホ完結で利用できる利便性が魅力です。

現在は「デビュー応援定期預金」により、年1.20%の高金利が適用されます。

| 金融機関名 | auじぶん銀行 |

|---|---|

| 商品名 | デビュー応援定期預金 |

| 金利(1年もの) | 年1.20%(税引後 年0.9562%) |

| 預入金額 | 1万円以上・上限なし |

| 適用条件 | 新規口座開設者限定(口座開設日の翌々月末まで) |

| 夏季キャンペーン | 夏の特別定期預金 1年:年1.20%(既存可・2026年8月末まで) |

| 利息の目安 (1000万円・1年) | 約95,622円(税引後) |

auじぶん銀行の強みは、少額からでも高金利を利用できる点です。au PAYカードや三菱UFJ eスマート証券との口座連携で普通預金金利も最大年0.51%まで引き上げられます。

ただし、新規口座開設者限定のため、すでに口座を持っている方は対象外となります(夏の特別定期預金は既存可)。

- はじめてauじぶん銀行に口座を開設する人

- auサービスを利用しており、銀行も連携してお得に使いたい人

- スマホで完結する銀行を使いたい人

6位:東京スター銀行(既存)|通常金利でも年1.30%

東京スター銀行は、3位の新規口座開設優遇プランだけでなく、既存口座でも高水準の金利を維持している点が特徴です。

「スターワン円定期預金プラス(インターネット限定)」は、既存のスターワン口座保有者がインターネットから申し込める常設商品で、年1.30%の金利が適用されます(2026年6月1日現在・従来の年1.15%から大幅改定)。

| 金融機関名 | 東京スター銀行 |

|---|---|

| 商品名 | スターワン円定期預金プラス(インターネット限定) |

| 金利(1年もの) | 年1.30%(税引後 年1.035%) |

| 金利(3年もの) | 年1.35%(税引後 年1.075%) |

| 預入金額 | 50万円以上・上限なし |

| 適用条件 | スターワン口座保有者(既存可)・インターネット限定 |

| 利息の目安 (1000万円・1年) | 約103,593円(税引後) |

スターワン円定期預金プラスの特徴は、キャンペーン期間や新規限定の条件なく、既存口座で安定して高金利を利用できる点です。新規プランの期間終了後の預け先としても有力な選択肢です。

ただし、インターネット限定のため、店頭やテレホンバンクでの申し込みはできません。

- すでに東京スター銀行の口座を持っている人

- 新規口座開設の手間なく高金利を利用したい人

- 1年より3年もので更に高い金利(年1.35%)を狙いたい人

- インターネットで手続きを完結させたい人

7位:UI銀行|大口定期預金で年1.05%

UI銀行は、東京きらぼしフィナンシャルグループ傘下のデジタル銀行で、スマホアプリだけで全取引が完結する利便性が特徴です。

1,000万円以上の資金には「大口定期預金」が適用され、現在の1年ものは年1.05%です。新規・既存を問わず、いつでも申し込めます。

| 金融機関名 | UI銀行 |

|---|---|

| 商品名 | 大口定期預金 |

| 金利(1年もの) | 年1.05%(税引後 年0.836%) |

| 金利(2年もの) | 年1.25%(税引後 年0.996%) |

| 預入金額 | 1,000万円以上 |

| 適用条件 | 既存口座可・モバイルアプリからの操作 |

| 利息の目安 (1000万円・1年) | 約83,657円(税引後) |

UI銀行の大口定期預金の特徴は、新規口座開設者に限らず既存口座でも利用でき、1000万円以上であれば常時申し込める点です。キャンペーン期間を気にせず、安定して運用できます。

また、2年ものは年1.25%と1年ものより高い金利が設定されているため、資金に余裕がある方は長期運用も検討する価値があります。

- 1000万円以上の資金をキャンペーン期間を気にせず預けたい人

- 新規口座開設の手間なく高めの金利を利用したい人

- スマホだけで完結する銀行を使いたい人

- 2年ものでより有利な金利(年1.25%)で運用したい人

8位:あおぞら銀行BANK|常設で年0.90%

あおぞら銀行は、BANK支店のインターネットバンキングで、キャンペーンに依存せず常設で高水準の金利を維持している銀行です。

「BANK The 定期(BANK)」は、BANK支店の口座保有者がインターネットから申し込める常設商品で、年0.90%の金利が適用されます。

| 金融機関名 | あおぞら銀行 |

|---|---|

| 商品名 | BANK The 定期(BANK) |

| 金利(1年もの) | 年0.90%(税引後 年0.717%) |

| 金利(3年もの) | 年1.10% |

| 金利(5年もの) | 年1.30% |

| 預入金額 | 50万円以上・上限なし |

| 適用条件 | BANK支店口座保有者(既存可)・インターネットバンキング |

| 利息の目安 (1000万円・1年) | 約71,706円(税引後) |

あおぞら銀行BANK支店の強みは、キャンペーン期間や新規限定の条件なく、常設で安定した高金利を利用できる点です。普通預金金利も年0.75%(100万円以下)と業界トップクラスで、資金をまとめて管理したい方にも向いています。

ただし、BANK支店の口座開設が必要なため、まだ口座をお持ちでない方は事前に開設が必要です。

- すでにあおぞら銀行BANK支店の口座を持っている人

- キャンペーンに左右されない安定した金利商品を選びたい人

- 3年・5年の長期でより高い金利(3年1.10%・5年1.30%)を狙いたい人

- 普通預金も高金利(年0.75%)でまとめて管理したい人

9位:ソニー銀行|夏の特別金利で年1.10%(〜2026年8月31日)

ソニー銀行は外貨預金や多彩な金融商品で知られるネット銀行です。

2026年6〜8月の「夏の円定期特別金利」期間中は、1年ものが通常の年0.65%から年1.10%に引き上げられます。エントリー不要・新規既存問わず対象です。

| 金融機関名 | ソニー銀行 |

|---|---|

| 商品名 | 夏の円定期特別金利 |

| 金利(1年もの) | 年1.10%(税引後 年0.876%) |

| 通常金利(1年) | 年0.65% |

| 預入金額 | 1,000円以上・上限なし |

| 適用条件 | 新規・既存問わず・エントリー不要 |

| 特別金利期間 | 2026年6月1日〜2026年8月31日 |

| 利息の目安 (1000万円・1年) | 約87,636円(税引後) |

ソニー銀行の強みは、エントリー不要・新規既存問わず対象という手軽さです。満期を迎えて自動継続となる既存の定期預金も特別金利の適用対象となります。

ただし、特別金利の適用は2026年8月31日までの期間限定で、9月以降は通常金利(年0.65%)に戻る点に注意が必要です。

- 2026年8月末までの期間に既存口座を活用して高金利を得たい人

- エントリー不要で手間なく特別金利を受け取りたい人

- 外貨預金や投資信託なども合わせて一つの口座で管理したい人

1000万円を預ける前に確認すべきペイオフと分散の考え方

1000万円の定期預金先を選ぶ際に、金利と同様に重要なのがペイオフ(預金保険)制度の理解です。

万が一、預け先の金融機関が破綻した場合でも、ペイオフ制度により一定額まで預金が保護されます。1000万円という金額はこの保護上限と重なるため、どこに・どのように預けるかを正しく理解しておくことが大切です。

ペイオフ制度では、1金融機関につき預金者1人あたり元本1000万円とその利息までが保護対象です。同一金融機関内の普通預金・定期預金はすべて合算して判定されるため、「1行につき1000万円まで」預けるのが資産を守るための基本です。

1000万円ちょうどなら1行に預けても保護対象になりやすい

退職金や相続資金などで受け取った1000万円を、検討中の金融機関に他の預金残高がない状態で預ける場合は、1行にまとめて預けても問題ありません。

ペイオフ制度では元本1000万円とその利息まで保護されます。たとえば年1.40%の金利で1年間預けた場合、税引後の利息は約11万円程度であるため、元本1000万円+利息を合わせた金額がほぼ保護上限内に収まります。

| 想定状況 | 推奨アクション | 最適な預け先 |

|---|---|---|

| 他行残高なし・ 1000万円ちょうど | 全額1行でもOK 高金利行を選ぶ | オリックス銀行(年1.40%) SBI新生銀行(年1.40%) |

1000万円を超える場合は複数銀行への分散を検討する

預入予定が1500万円・2000万円など1000万円を超える場合は、2行以上への分散が基本です。

たとえば2000万円を1行に預けた場合、万が一その金融機関が破綻すると、保護対象は元本1000万円とその利息のみで、残り1000万円は保護対象外となるリスクがあります。

| 想定状況 | 推奨アクション | 最適な預け先 |

|---|---|---|

| 1000万円超 (例:1500万円・ 2000万円) | 2行以上に分散 (例:1000万円ずつ2行) | オリックス銀行(年1.40%・上限1000万円) SBI新生銀行(年1.40%・上限なし) 東京スター銀行・新規(年1.33%) 大和ネクスト銀行(年1.20%) |

- 新規口座を2行開設する場合:オリックス銀行(年1.40%)+SBI新生銀行(年1.40%)にそれぞれ1000万円ずつ

- 既存口座を活用する場合:新規行(年1.40%)に1000万円+東京スター銀行・既存(年1.30%)に1000万円

- 安定性重視の場合:大和ネクスト銀行(年1.20%・通常金利)+あおぞら銀行(年0.90%・常設)など複数行に分散

なお、同じグループ内でも法人が異なる銀行は別々の金融機関として扱われるため、それぞれでペイオフの保護を受けられます。ただし、同一金融機関の複数支店の預金は合算されますのでご注意ください。

既存残高がある銀行に預ける場合は合算額に注意する

検討中の金融機関にすでに普通預金や別の定期預金の残高がある場合、既存残高と新規預入の合計額がペイオフの保護上限を超えていないか確認する必要があります。

ペイオフ制度では、同一金融機関内の預金はすべて合算して判定されます。下記の具体例で確認してみましょう。

| ケース | 既存残高 | 新規預入 | 合算額 | 保護対象外 |

|---|---|---|---|---|

| ✅ 問題なし | 普通預金 0円 | 定期預金 1000万円 | 1000万円 | なし |

| ⚠️ 要注意 | 普通預金 200万円 | 定期預金 1000万円 | 1200万円 | 約200万円 |

| ⚠️ 要注意 | 既存定期 500万円 | 新規定期 1000万円 | 1500万円 | 約500万円 |

| ❌ 分散が必要 | 普通預金 500万円 既存定期 500万円 | 新規定期 1000万円 | 2000万円 | 約1000万円 |

上記のように、すでに残高がある口座に1000万円を追加すると、合算額が保護上限(元本1000万円+利息)を超えてしまうケースが生じます。

この場合の対策は、①同行への預入額を既存残高分だけ減らすか、②超過分を別の金融機関に預けるかのいずれかです。

1000万円を1つの銀行に預けるのが不安な人や、一部は定期預金で安全に確保しつつ残りは少し効率よく運用したいと考える方は以下の見出しもご覧ください。

【2026年6月最新】ゆうちょ銀行・メガバンクの定期預金金利一覧

ゆうちょ銀行やメガバンクに定期預金を預けている方、または検討中の方は、まず現在の金利水準を確認しておきましょう。

ゆうちょ銀行・三菱UFJ銀行・三井住友銀行・みずほ銀行の金利一覧

2026年2月以降、日銀の利上げを受けてメガバンク・ゆうちょ銀行の定期預金金利は0.40%前後まで引き上げられています。ただし、ネット銀行の高金利商品(最高年1.40%)と比べると依然として大きな差があります。

| 銀行名 | 1年定期金利 | 直近の変更日 |

|---|---|---|

| ゆうちょ銀行 | 年0.40% | 2026年2月9日 |

| 三菱UFJ銀行 | 年0.40% | 2026年2月2日 |

| 三井住友銀行 | 年0.40% | 2026年2月2日 |

| みずほ銀行 | 年0.40% | 2026年2月2日 |

| りそな銀行 | 年0.40% | 2026年2月2日 |

- メガバンク・ゆうちょ銀行:普通預金は年0.30%、1年定期は年0.40%前後まで上昇(2026年2月改定)

- ネット銀行:1年定期で年1.20〜1.40%の高金利商品が複数登場。メガバンクとの差は最大で年1.00%以上

メガバンクと高金利銀行の1000万円利息差

「メガバンクと高金利ネット銀行で、実際にどれくらい利息が違うのか」を1000万円・1年で比較すると、その差は一目瞭然です。

| 銀行・商品 | 1年金利 | 1000万円・1年の 利息(税引後) | メガバンクとの差 |

|---|---|---|---|

| メガバンク・ゆうちょ銀行 (1年定期・通常) | 年0.40% | 約31,874円 | ー |

| 大和ネクスト銀行 (通常金利・既存可) | 年1.20% | 約95,622円 | +約63,748円 |

| auじぶん銀行 (デビュー応援・新規) | 年1.20% | 約95,622円 | +約63,748円 |

| 東京スター銀行 (新規口座開設優遇) | 年1.33% | 約105,993円 | +約74,119円 |

| オリックス銀行 (新規・上限1000万円) | 年1.40% | 約111,572円 | +約79,698円 |

| SBI新生銀行 (新規・上限なし) | 年1.40% | 約111,572円 | +約79,698円 |

表の通り、メガバンク(年0.40%)と最高金利行(年1.40%)では、1000万円を1年預けるだけで約8万円の利息差が生まれます。10年間にわたって複数回預け替えを繰り返した場合、その差はさらに大きく広がるでしょう。

さらに、余裕資金の一部で利回りの高い運用先も比較しておくと、より効率的な資産配分のヒントが見つかるかもしれません。

定期預金以外も比較したい人向け|タイプ別の代替運用先

ここまでの定期預金比較を踏まえ、「定期預金だけでは効率が物足りない」と感じた方向けに、代替運用先をタイプ別に整理します。

- 元本保護を最優先したい

→ 定期預金ランキングで完結(このセクションは読まなくてOK) - 安定志向で、預金以上の効率を狙いたい

→ ハイクアインターナショナル(年12%固定・年4回配当・最低500万円〜) - 1年以上動かさない余裕資金で、高リターンを狙いたい

→ アクション合同会社(2024年度実績+17.35%・最低500万円〜・原則1年契約) - 少額から分散で始めたい

→ 投資信託・ETF(NISA等との相性重視)

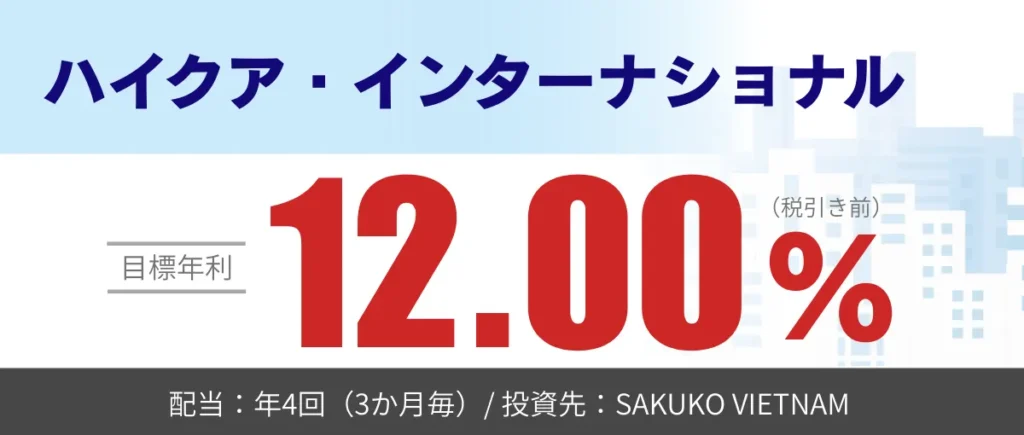

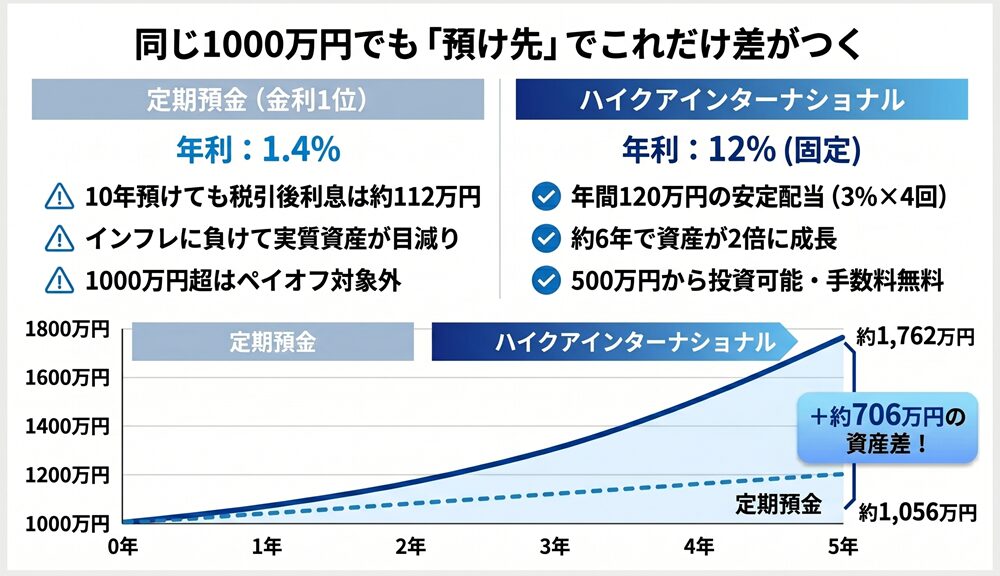

安定重視で1000万円を運用したい人向け|ハイクアインターナショナル

ハイクア・インターナショナルは、2023年日本設立の運用会社で、在ベトナムの日系企業「SAKUKO VIETNAM Co., Ltd.」への事業融資型ファンドを運営しています。年利12%の固定配当を年4回(1・4・7・10月)に分けて受け取れる点が最大の特徴です。

| 商品タイプ | 事業融資型ファンド(プライベートデット) |

|---|---|

| 想定利回り | 年12.00%(固定) |

| 配当 | 年4回(1月・4月・7月・10月) 設立以来、配当遅延ゼロ |

| 最低投資額 | 500万円〜(一口100万円×原則5口以上) |

| 手数料 | 運用手数料 無料 |

| 解約条件 | 5年以内:解約手数料5% 5年超:解約手数料なし |

| 1000万円投資時の リターンイメージ | 年間120万円(税引前) 3カ月ごとに30万円の配当 |

| 向いている人 | ・預金の低金利に物足りなさを感じる人 ・3カ月ごとの定期的な配当を受け取りたい人 ・退職金や相続資金を安定運用したい人 |

| 注意点 | ・元本保証ではない ・預金保険の対象外 ・5年以内の解約は手数料5%が発生 |

ベトナムでは、若年層を中心とした人口増加と旺盛な消費活動により国内経済が成長を続ける中、現地の銀行融資金利は年10〜14%前後と高水準です。こうした環境下で事業融資を行うことで、年12%の固定配当という仕組みが実現されています。

500万円を投資した場合、3カ月ごとに15万円、年間で合計60万円(税引前)の配当を受け取ることができます。1000万円なら3カ月ごとに30万円、年間120万円(税引前)です。

運用手数料無料・最低500万円から始められ、5年を超えて保有すれば解約手数料もかからないため、中長期の安定運用との相性が良い設計です。資料請求のみでも対応可能で、無理な勧誘はありません。

- 60代で退職金1000万円〜2000万円を安定運用したい人

- 50代でインデックス投資と併用して定期収入も得たい人

- 40代でNISA枠を使い切った後の余剰資金の受け皿を探している人

- 相続資金・不動産売却益など、まとまった資金を眠らせたくない人

\リスクも含め納得いくまで質問できる/

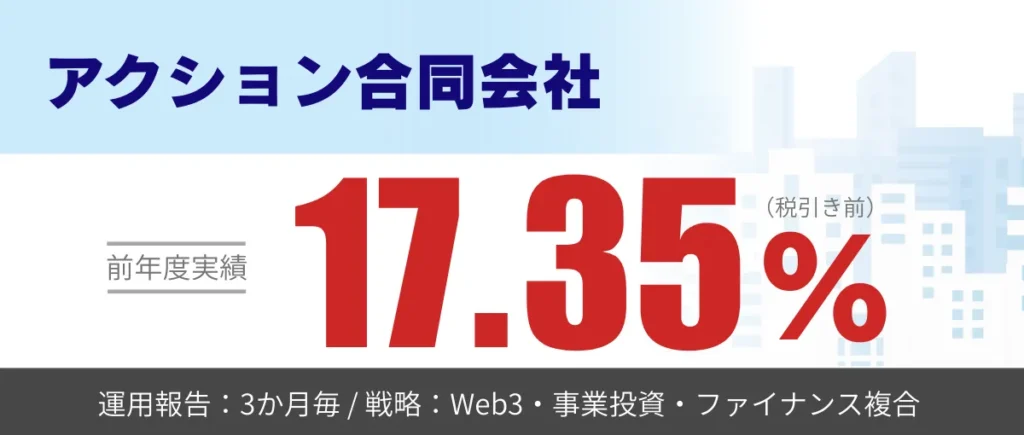

高リターンを狙いたい人向け|アクション合同会社

アクション合同会社は、2023年設立の国内ファンド運営会社です。代表は、トレイダーズインベストメント株式会社の元代表取締役・古橋弘光氏。金融業界で豊富な経験を持つプロフェッショナルが運用を担っています。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光(トレイダーズインベストメント元代表取締役) |

| 運用領域 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 利回り | 2024年度実績:+17.35% 2025年度想定:年12〜17% |

| 最低投資額 | 500万円〜 |

| 契約期間 | 原則1年間(事業年度:7月〜翌年6月) 中途解約は原則不可 |

| 報告 | 3カ月ごとの運用レポートを配信 |

| 1000万円投資時の リターンイメージ | 想定12〜17%で年間120万〜170万円(税引前) ※過去実績であり将来を保証するものではありません |

| 向いている人 | ・定期預金やアクティブファンドに不満がある人 ・1年単位で資金拘束しても構わない人 ・プロにまとめて運用を任せたい人 |

| 注意点 | ・元本保証ではない ・預金保険の対象外 ・原則1年間は中途解約不可 ・想定リターンは保証ではない |

運用領域は、事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンスなど、株式市場とは異なる分野に分散。相場下落の影響を受けにくい体制を取りつつ、2024年度は年利17.35%という実績を出しています。

仮に1000万円を2025年度想定レンジ(年12〜17%)で1年間運用した場合、リターンのイメージは年間120万〜170万円(税引前)です。定期預金の利息(年0.40〜1.40%・年4万〜14万円)と比べ、収益水準が大きく異なります。ただし過去実績・想定レンジは将来の成果を保証するものではなく、原則1年間の中途解約不可という資金拘束もあります。

- 目標リターンは年15%以上、2024年度は年利17.35%を達成

- 事業投資・Web3マイニング・再エネ・プロジェクトファイナンスに分散

- 3カ月ごとの運用レポートで運用状況を確認できる

- 元衆議院議員が顧問を務める信頼性

- 500万円から投資可能(原則1年契約・中途解約原則不可)

◆前年度実績+17.35%|預金とは異なる収益水準

アクションが掲げる目標リターンは年15%以上。2024年度は+17.35%と、目標を上回る成果を出しています。2025年度は年12〜17%を想定レンジとしています。

仮に年15%のリターンが継続した場合、1000万円を単利運用すると資産は以下のように推移するイメージです(あくまで試算・将来保証ではありません)。

| 経過年数 | 資産額 | 累計利益 |

|---|---|---|

| 開始時 | 1,000万円 | 0円 |

| 1年後 | 1,150万円 | 150万円 |

| 3年後 | 1,450万円 | 450万円 |

| 5年後 | 1,750万円 | 750万円 |

| 7年後 | 2,050万円 | 1,050万円 |

| 10年後 | 2,500万円 | 1,500万円 |

定期預金では10年かけても利息は数十万〜百数十万円程度ですが、想定レンジが実現すれば、長期で見るほど差は大きく開いていくイメージです。

◆事業投資・Web3マイニング・再エネ・プロジェクトファイナンスに分散

アクションが高いリターンを狙える背景には、株式相場とは異なる複数の実物ビジネス領域への分散があります。

- 事業投資:成長企業への直接出資による中長期リターン

- 暗号資産マイニング(Web3):ブロックチェーン関連の実事業収益

- 再生可能エネルギー:長期の安定キャッシュフローを生む守りの領域

- プロジェクトファイナンス:特定プロジェクトへの融資型運用

運用領域ごとに収益構造が異なるため、株式市場が下落する局面でも影響が限定されやすいのが特徴です。

◆金融のプロ×元国会議員による運営体制と定期レポート

代表の古橋弘光氏は、トレイダーズインベストメント株式会社の元代表取締役で、長年にわたり金融サービスの最前線で活躍してきた人物です。さらに、顧問には元衆議院議員の木内孝胤氏が就任し、金融政策や経済動向に精通した専門家の視点が運用判断に活かされています。

投資家向けには3カ月ごとの運用レポートを配信。ファンドの運用状況や領域別の進捗を随時確認できるため、「お金を預けたら中身が見えない」という不安は抑えられる設計です。

◆500万円から投資可能/原則1年契約・中途解約原則不可

アクションの最低投資額は500万円〜。海外ヘッジファンドでは数千万〜1億円超が一般的な中、個人投資家でもアクセスしやすい水準です。

一方で、契約は原則1年間(事業年度:7月〜翌年6月)で、中途解約は原則不可。この1年間は運用に資金を預けきる前提になるため、生活費・近い将来に使う資金ではなく、1年以上動かす予定のない余裕資金で検討するのが適切です。

- 40〜60代で預金やアクティブファンドのリターンに不満がある人

- 高リターンを狙いたいが、自分で個別運用はしたくない人

- 1年間は動かさない余裕資金が1000万円以上ある人

- 運用レポートで中身を確認しながら任せたい人

投資を始めるには、まず無料の個別面談でファンドの詳細説明を受ける必要があります。面談では疑問点を直接質問することも可能です。

運用枠には限りがあるため、興味のある方は早めに公式サイトから問い合わせてみましょう。

\まずは無料の個別面談から/

アクションについてさらに詳しく知りたい方は、以下の記事もあわせてご覧ください。

ハイクアとアクション|どちらが自分に合うか比較表

ここまで紹介したハイクアインターナショナルとアクション合同会社は、同じ「定期預金の代替案」でも性格が異なります。「自分はどちら向きか」を比較表で整理しました。

| 比較軸 | ハイクアインターナショナル | アクション合同会社 |

|---|---|---|

| 向いている人 | 安定志向・配当重視 | 高リターン志向・1年単位で任せたい人 |

| 最低投資額 | 500万円〜 (100万円×原則5口以上) | 500万円〜 |

| 期待値の捉え方 | 年12%固定配当 | 2024年度実績+17.35% 2025年度想定12〜17% |

| 配当/報告 | 年4回配当 (1・4・7・10月) | 3カ月ごとの運用レポート配信 |

| 解約条件/契約期間 | 5年以内:解約手数料5% 5年超:手数料なし | 原則1年契約 中途解約原則不可 |

| 注意点 | 元本保証ではない/5年以内の解約は手数料発生 | 元本保証ではない/想定レンジは保証ではない/資金拘束1年 |

- 60代・退職金を安定運用したい

→ ハイクア(3カ月ごとの固定配当で生活費の足しにしやすい) - 50代・インデックス投資と併用したい

→ ハイクア(値動きしない別資産として組み合わせやすい) - 40代・NISA枠を使い切った余剰資金がある

→ ハイクア(次の受け皿として安定運用) - 40〜60代・預金やアクティブファンドのリターンに不満

→ アクション(高リターン志向の受け皿) - 高リターン志向だが自分では運用したくない

→ アクション(プロに1年単位で任せる)

迷う場合は、ハイクアの詳細とアクションの詳細の両方を確認し、無料の資料請求・個別面談で疑問を直接聞いてみるのがおすすめです。

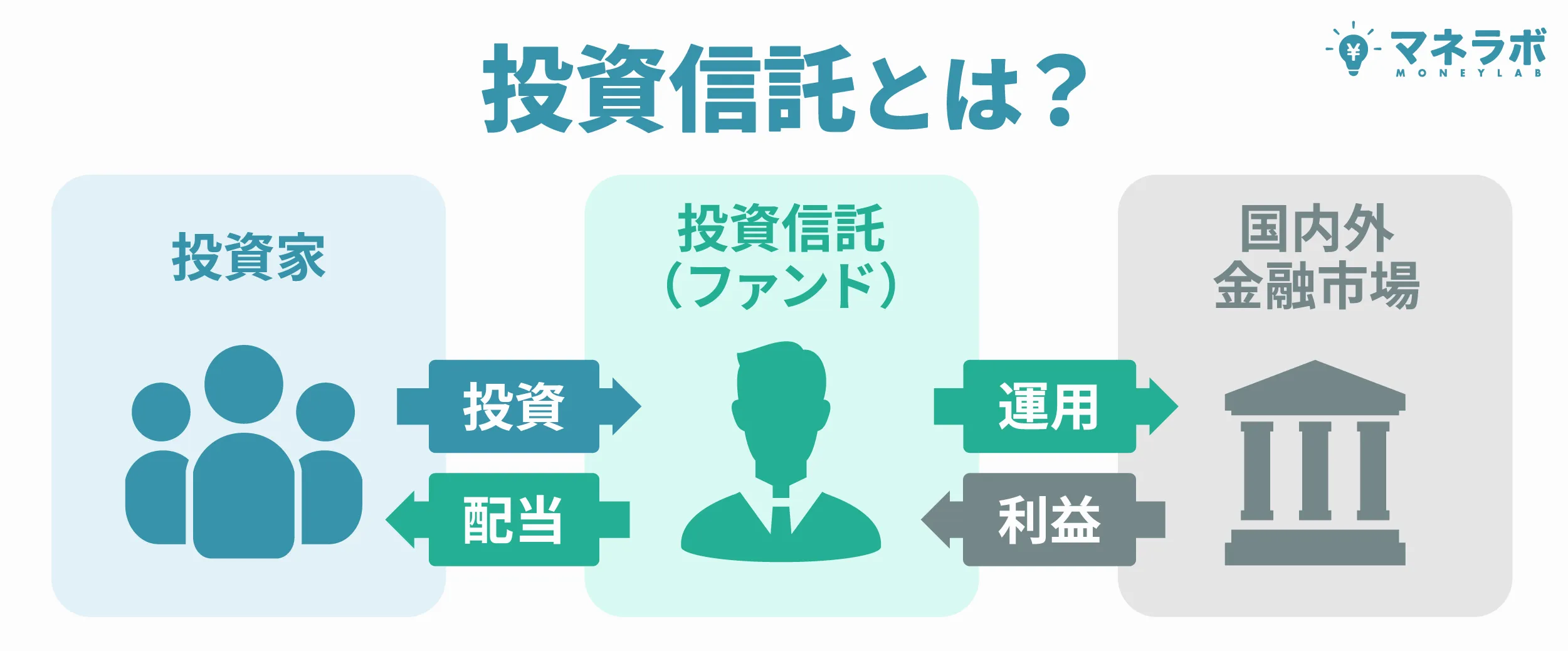

投資信託|少額から広く分散投資可能な手軽な運用方法

投資信託とは、投資家から集めた資金をもとに、専門の運用会社が株式・債券・不動産などに分散投資し、得られた利益を投資家に分配する仕組みの金融商品です。

1つの商品で世界中の資産に投資できるため、少額からでも分散効果を得られる点が大きな特徴です。

| 期待利回り | 年3~8% 年4〜5%ほど(バランス型の場合) |

|---|---|

| 安全性 | 中リスク(分散効果により比較的安定) |

| 最低投資額 | 100円〜1万円程度から可能 |

| メリット | ・少額から複数資産に分散投資できる ・自動積立でコツコツ資産形成ができる ・専門家が運用を代行するため手間が少ない ・積立NISAなど非課税制度と相性が良い |

| デメリット | ・元本割れのリスクあり ・信託報酬などのコストが発生 ・下落相場に弱い |

| 収益の目安 | 1000万円を年利5%で運用した場合 利益は年50万円 (税引前) |

投資信託では、株式・債券・不動産・金(ゴールド)など、複数の資産に分散して投資できます。

それぞれの資産タイプと向いている人の特徴は以下の通りです。

| 資産の種類 | 概要 | 特徴・向いている人 |

|---|---|---|

| 株式型 | 国内外の株式へ投資 | 中長期で高いリターンを狙いたい人 |

| 債券型 | 国債・社債・外債などへの投資 | 安定収益を重視したい人 |

| REIT型 (不動産投信) | 不動産投資法人(REIT)を通じて 実物不動産に間接的に投資 | 不動産からの賃料収入などを分配 インフレに強く、定期収入を得たい人 |

| コモディティ型(金・原油など) | 金や資源価格などの価格に連動 | インフレ対策や資産防衛を重視する人 |

投資信託は、「手軽さ」と「分散効果」のバランスに優れた運用方法です。

特にNISAなどの非課税制度を活用すれば、初心者でも効率的に長期運用を始めることができます。

ETF|低コストで分散投資できる手軽なインデックス運用

ETF(上場投資信託)は、株式市場に上場している投資信託の一種で、株と同じようにリアルタイムで売買できる金融商品です。

日経平均株価やS&P500などの指数(インデックス)に連動する運用を行うため、手数料が安く、分散効果が高いのが特徴です。

| 期待利回り | 年3〜6%前後(指数・銘柄により異なる) |

|---|---|

| 安全性 | 中リスク(市場連動型) |

| 最低投資額 | 数千円〜数万円程度 |

| メリット | ・低コストで長期分散投資ができる ・株式と同様にリアルタイム取引が可能 ・配当金が受け取れる銘柄もある |

| デメリット | ・元本保証はない ・信託報酬などのコストが発生 ・銘柄選びにある程度の知識が必要 ・下落相場に弱い |

| 収益の目安 | 1000万円を年利5%で運用した場合 利益は年50万円 (税引前) |

投資信託と同様に、ETFにも株式・債券・REIT・金(ゴールド)などを投資対象とした多様な銘柄タイプがあり、目的に合わせて分散投資を行うことができます。

「低コスト×分散投資×流動性」の三拍子がそろったETFは、インフレによる資産価値の目減りを防ぎながら、低コストで効率的に資産形成を進めたい人に適した運用方法といえます。

金利が上昇しつつある現在でも、定期預金だけで資産を増やすのは難しく、インフレ率を上回る運用先へ資産を振り分ける意識が重要です。

投資信託やETFなどを上手に活用すれば、資産を守りながら運用の幅を広げることができるでしょう。

また、市場全体が下落するような局面でも安定したリターンを狙うのであれば、プロが運用するヘッジファンドやプライベートデットファンドといった一段上の選択肢にも注目したいところです。

📊 定期預金 vs 高利回りファンド|1000万円の10年後シミュレーション

| 運用先 | 金利 利回り | 10年後の 資産額 | 利益 | 向いている人 |

|---|---|---|---|---|

| メガバンク定期 | 0.4% | 約1,040万円 | +40万円 | 元本保護を最優先したい人 |

| ネット銀行定期 | 1.2% | 約1,120万円 | +120万円 | 元本保護を重視しつつ、 少しでも金利を上げたい人 |

| 投資信託・ETF | 3.00% 想定 | 約1,300万円 | +300万円 | 市場運用で中程度の リスクとリターンを取りたい人 |

| ハイクア インターナショナル | 12% 固定 | 約2,200万円 | +1,200万円 | 余剰資金で 安定配当を狙いたい人 |

| アクション | 17.35% 2024年度実績 | 約2,735万円 | +1,735万円 | 高いリターンを 積極的に狙いたい人 |

投資信託・ETF・ハイクア・アクションは投資商品で元本保証および預金保険の対象ではありません。

定期預金に関するよくある質問(FAQ)

では、最後に定期預金に関するFAQを紹介します。

定期預金の金利が一番高い銀行はどこですか?

1000万円を1年定期に預ける場合の最高金利はオリックス銀行・SBI新生銀行の年1.40%(同率1位)です。いずれも全国からネット完結で申し込め、新規口座開設者限定の商品です。

既存口座でも高金利を狙える商品では東京スター銀行(既存)の年1.30%、大和ネクスト銀行の年1.20%(通常金利・条件なし)が上位となります。

定期預金と普通預金の金利の違いは?

メガバンクの普通預金金利は年0.30%、1年定期預金は年0.40%です。

ネット銀行では、普通預金が年0.30〜0.75%程度、1年定期預金が年0.90〜1.40%と、定期預金のほうが高金利になるのが一般的です。

1000万円を1年定期に預けると利息はいくらになりますか?

1000万円を1年定期に預けて得られる利息目安は以下の通りです(いずれも税引後・単利計算)。

- 金利0.40%(メガバンク・ゆうちょ銀行):約3.2万円

- 金利0.90%(あおぞら銀行BANK):約7.2万円

- 金利1.05%(UI銀行):約8.4万円

- 金利1.20%(大和ネクスト銀行・auじぶん銀行):約9.6万円

- 金利1.40%(オリックス銀行・SBI新生銀行):約11.2万円

詳しくは以下の章をご覧ください。

→「定期預金の金利でここまで差が出る!1000万円の利息シミュレーション」

1000万円を預けるなら、長期と短期どちらの定期預金が有利?

一概にどちらが有利とは言えませんが、金利動向と資金の使い道で選び方が変わります。

- 金利が上昇傾向のとき:

→ 短期(1年以内)で預けて、更新時により高い金利に乗り換えるのが有利 - 金利が下落傾向のとき:

→ 長期(3年〜5年)で固定して、今の高金利をキープするのが有利 - 使う予定がない資金なら:

→ 長期定期で安定運用、または一部を短期に分けて柔軟に運用するのも◎

ゆうちょ銀行やメガバンクの定期預金金利はどれくらい?

2026年6月時点の主要銀行の1年定期預金の金利は以下の通りです。

| ゆうちょ銀行 | 年0.40% |

|---|---|

| 三菱UFJ銀行 | 年0.40% |

| 三井住友銀行 | 年0.40% |

| みずほ銀行 | 年0.40% |

| りそな銀行 | 年0.40% |

銀行・信用金庫・信用組合の違いは?

それぞれの主な違いは「目的」と「利用できる人の範囲」です。

- 銀行:全国どこからでも利用できる一般的な金融機関。企業や個人を広く対象に事業展開。

- 信用金庫:地域の中小企業や個人を支援する地域密着型。原則その地域の住民・企業が対象。

- 信用組合:特定の業種・職域・団体の組合員が利用できる協同組織。会員制の色がより強い。

どの金融機関もペイオフ制度(預金保険制度)の対象で、万が一破綻した場合でも元本1000万円とその利息までは保護されます。

定期預金と個人向け国債では、どちらが利回りが高いですか?

2026年5月募集分の個人向け国債の適用利率(税引前)は以下の通りです。(参考:財務省|個人向け国債の発行条件)

- 固定3年:1.57%

- 固定5年:1.89%

- 変動10年:1.67%

ネット銀行の定期預金(最高年1.40%)は個人向け国債の固定3年・5年・変動10年をいずれも下回ります。ただし定期預金は1年ものから選べるため、短期で資金を動かしたい場合や、満期ごとに預け替えを繰り返す運用では定期預金が使いやすい場面もあります。

1000万円を預けるならどこの銀行がおすすめ?

1000万円を1年定期に預ける場合のおすすめ銀行は以下の通りです(2026年6月時点)。

- オリックス銀行:年1.40%(eダイレクト定期 優遇金利プログラム)

※新規口座開設限定・上限1000万円 - SBI新生銀行:年1.40%(スタートアップ円定期預金)

※新規口座開設限定・上限なし - 東京スター銀行(新規):年1.33%(スターワン円定期預金 新規優遇)

※新規口座開設限定・インターネット限定 - 大和ネクスト銀行:年1.20%(円定期預金)

※通常金利・既存口座可・大和証券口座が必要

詳しくは定期預金金利ランキングをご覧ください。

定期預金のキャンペーンはいつ実施される?

定期預金キャンペーンが実施されやすい時期は以下の通りです。

- 年度末(3月・9月):新規顧客獲得を目的とした金利引き上げが多い

- ボーナス時期(6月・12月):定期預金キャンペーンのピーク

- 新店舗開設・ネット銀行リニューアル時:期間限定で高金利を提供するケースあり

2026年6月時点でキャンペーン開催中の主な金融機関とその金利は以下の通りです。

| オリックス銀行 | 年1.40% |

|---|---|

| SBI新生銀行 | 年1.40% |

| 東京スター銀行(新規) | 年1.33% |

| auじぶん銀行 | 年1.20% |

| ソニー銀行 | 年1.10%(〜2026年8月31日) |

ネット銀行の定期預金金利が高いのはなぜ?

ネット銀行が高金利を提供できる理由は主に以下の3点です。

- 店舗コストが不要:窓口・ATMを持たないため、運営コストを大幅に抑えられる

- コスト削減分を金利還元:節約した運営コストを預金金利として顧客に還元できる

- 新規顧客獲得のためのキャンペーン:口座開設者を増やすため、新規限定の高金利商品を定期的に提供する

詳しくは定期預金の金利比較ランキングをご覧ください(1位:オリックス銀行・SBI新生銀行 年1.40%)。

定期預金金利ランキングまとめ|1000万円どこに預けるべき?

本記事では、定期預金の金利比較ランキングを徹底解説しました。

新規限定のキャンペーン金利を上手に活用すれば、同じ1000万円でも受け取れる利息に大きな差が出るため、最新情報をこまめにチェックすることが資産防衛の第一歩です。

2026年6月時点では、1000万円を預けられる商品では、1年ものが最大年1.40%(オリックス銀行・SBI新生銀行)の水準が見られるようになっています。

ただし、物価上昇率は依然として2〜3%前後で推移しており、金利上昇だけで預金の実質価値を守るのは難しい状況です。

1000万円を預ける際には、安全性を重視する部分は定期預金で確保し、一部をインフレに強い運用に振り分けるといった「守り」と「増やす」の両立が大切です。

| ハイクアインターナショナル | アクション | |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 利回り | 年間12%(固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ・資料請求後に面談 |

| 無料 相談 | 公式サイト | 公式サイト |

タイプ別の代替運用先

商品名をクリックすると、詳細を確認できます。いずれも投資商品で、元本保証および預金保険の対象ではありません。