「高配当ETFはおすすめしないって聞いたけど、実際のところはどうなの?」

高配当ETFは、国内外の高配当株に手軽に分散投資でき、定期的な配当収入が得られることから人気の投資先です。

しかし、実際には投資家が注意すべきリスクやデメリットも多く「おすすめしない」という意見も少なくありません。

そこで本記事では、高配当ETFの仕組みやおすすめしない理由、人気ETF銘柄や投資方法、その他のおすすめ投資商品などを分かりやすく解説します。

高利回りを期待できる投資先をお探しの方は是非ご覧ください。

高配当ETFとは?仕組みと特徴

高配当ETFの基本情報を割愛して、「おすすめしない」と言われる理由から読み進めたい方は、こちらからご覧ください。

「高配当ETFをおすすめしない理由」

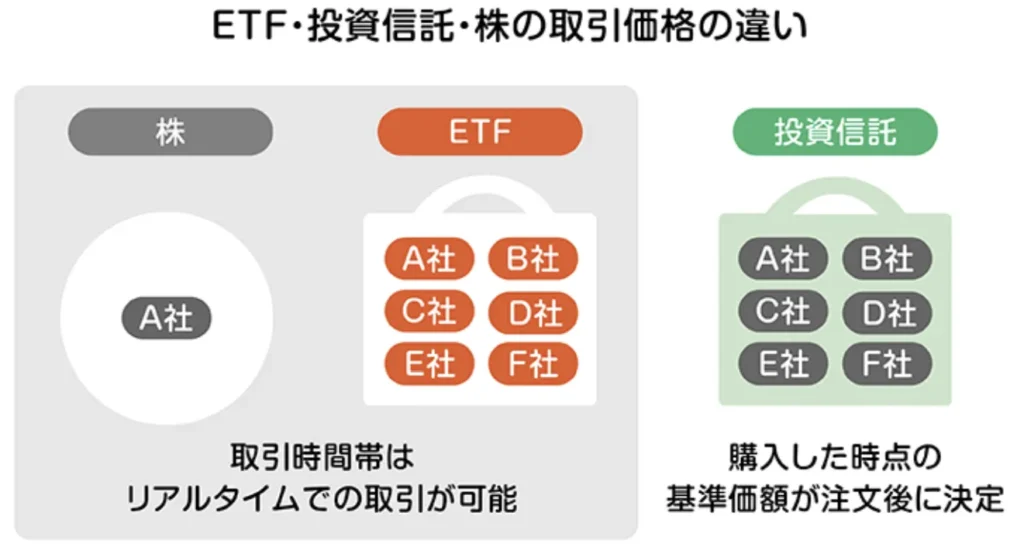

高配当ETFの説明の前に、まず「ETF(Exchange Traded Fund)」の基本的な特徴を簡単に解説します。

ETFは東京証券取引所などの証券取引所に上場している投資信託の一種であり、リアルタイムで株式と同じように取引が可能な金融商品です。

ETFには、日本株や海外株式に投資するもの、債券・REIT・通貨・コモディティなどに投資するものなど、様々な種類があります。

ETFに投資すると、運用の専門家であるファンドマネージャーが、様々な銘柄に分散投資してくれるため、投資家自身は手間暇を掛けずに資産運用を行うことができます。

つまりETFは、投資信託と個別株の要素を掛け合わせたような商品です。多くの銘柄に分散投資が手軽に行える点は投資信託と似ており、一方で取引所でリアルタイムに売買できる点は個別株に近い特徴です。

このような特徴を持つETFの中でも、高い配当利回りを持つ株式銘柄(高配当株)で投資ポートフォリオを構成し、運用しているのが「高配当ETF」です。

REITや債券など株式以外を対象としながら高利回りを実現するETFもあり、広義では高配当ETFとみなされることもありますが、一般的には高配当株を組み入れたETFを指します。

本記事でも、高配当株を中心に構成されたETF(高配当株ETF)に絞って解説します。

高配当ETFも、投資家は個別に高配当株を選ぶ必要はなく、ETFの運用会社が選定した複数の高配当株にまとめて投資することができます。

ちなみに一般的に高配当株とされるのは配当利回りが4%以上の株式で、配当利回りは以下のように計算されます。

配当利回り(%)=1株あたりの年間配当金÷株価×100

ETFの場合は「配当金」ではなく「分配金」と呼ばれ、分配金利回りは以下のように計算されます。

分配金利回り(%) = 過去1年間の分配金の合計÷ある時点の基準価額× 100

たとえばETFを100万円で購入して、分配金利回りが年4%だった場合、年間で4万円(税引き前)の分配金が得られるイメージです。

分配金の支払いタイミングはETF銘柄ごとに異なりますが、高配当ETFでは四半期ごと、つまり年4回程度分配金が支払われるケースが一般的です。銘柄によっては、それ以上の頻度で分配が行われる場合もあります。

高配当ETFがおすすめしないと言われる理由(デメリット)

初心者でも気軽に分散投資でき、定期的に分配金が受け取れる高配当ETFですが、では一体どのようなデメリットが「おすすめしない」という意見に繋がっているのでしょうか。

高配当ETFがおすすめしないと言われる主な理由は、次の7つです。

と言われる理由 (デメリット)

一つずつ、見ていきましょう。

おすすめしない理由①高配当株は成熟企業が多くキャピタルゲインが期待できない

高配当株と呼ばれる配当金の高い企業は、成熟した企業に多い傾向があります。

今後も高い成長性が見込める若い企業の場合、利益を設備や事業に再投資に回す場合が多く、今後の株価上昇が期待できます。

反対に、今後高成長する見込みの低い成熟企業の場合、利益の再投資よりも、配当金などを通した株主還元を優先する(株価維持のため)傾向にあり、大幅な株価の上昇は期待できないのがデメリットです。

おすすめしない理由②減配や株価下落のリスクがある

高配当ETFをおすすめしないと言われる二つ目の理由は、減配や株価下落のリスクです。

たとえ高配当株であっても、景気後退や企業業績の悪化により、配当が減額(減配)されたり無配になることがあります。これにより投資家の「失望売り」が起こり、株価が下落しやすくなります。

「おすすめしない理由1」で述べたように、高配当ETFは値上がり益が期待しにくいため、減配が起きると、配当収入の減少と株価下落の二重のダメージを受ける可能性があります。

ETFは複数の銘柄に分散投資されていますが、個別銘柄の下落がETF全体の基準価額に影響し、元本割れにつながることもあります。

高配当ETFの減配や株価下落リスクへの対策としては、投資先の分散によるリスク軽減が理想的ですが、実際には高配当ETFの構成銘柄は、不動産・建設・銀行・鉄道・エネルギー・たばこ・海運といった特定のセクターに偏りやすい傾向があります。

そのため、景気の影響を受けにくい生活必需品・通信・医薬品・インフラなどのディフェンシブ銘柄や、値動きの異なる他の資産クラスへの分散投資が、リスク集中を避けるうえで効果的です。

おすすめしない理由③分配金の自動再投資ができず複利運用しにくい

高配当ETFは証券会社で購入できますが、多くの証券会社では、ETFの分配金を現金で投資家に支払う(現金で証券口座に振り込む)仕組みになっています。

高配当ETFは、この支払われた分配金を自動で再投資するシステムがなく、再投資したい場合は再度自分で購入手続きを行わなくてはならないのがデメリットです。

また日本国内では、ETFの分配金に対して20.315%の税金がかかります。

分配金を自分で再投資する場合も、税金が一度差し引かれる(投資金額が減る)ため、複利効果を最大限活かすことができない点もデメリットと言えるでしょう。

運用で得た利息を元本に加えて再投資することで、投資元本が増え、利息が利息を生んで拡大していくこと。

資産運用には、運用で得た利益を再投資せず受けとる「単利運用」と、運用で得た利益を受け取らずに元本に追加をして運用する「複利運用」があり、複利運用の方が投資効率は高くなります。

複利効果を活かして効率的に資産を増やしたい方には、運用益を再投資しやすい「ヘッジファンド」への投資も一つの選択肢となります。

ヘッジファンドは市場環境に応じて柔軟に運用されるのが特徴で、分配金を出さずに利益をファンド内で再投資し、複利効果を追求するタイプも存在します。

おすすめしない理由④自動積立投資がしづらい

資産運用では、投資金額(元本)が大きいほど運用効率は高まりますが、まとまった資金を一度に投資するのが難しい方には、毎月少額ずつ投資する「積立投資」が有効です。積立投資は投資タイミングを分散できるため、リスク軽減にもつながり、人気の手法となっています。

投資信託では、毎月予め設定しておいた金額を口座から引き落とし、自動で投資信託を購入することが可能なのですが、ETFの場合は自動積立投資がシステム上難しく、この不便さや非効率さから「ETFはおすすめしない」と言われています。

そもそもETFの取引価格は「取引価格×口数」として計算されるため、「毎月10万円分購入する」など区切りの良い価格で購入するという設定が難しいのです。

最近ではETFの積立投資サービスを提供する証券会社も出てきましたが、その数は非常に少ないです。

- SBI証券‥米国ETFの自動積立投資サービスのみあり (参考:SBI証券|米株積み立て)

- 楽天証券‥米国ETFの積立投資サービスのみあり(参考:楽天証券|米株積立)

- マネックス証券‥「マネックスアドバイザー」で毎月1万円からETFの自動積立が可能

※ただし、運用資産に対して年率0.3%の手数料が発生(参考:マネックス証券|ETF自動積立サービス)

また「株式累投(るいとう)投資」といって、月々1万円以上を積み立てることでETFに投資する方法もありますが、対応している銘柄や証券会社は限られています。

ETFの積立投資手段の一つではありますが、すべてのETFが対象になるわけではない点に注意が必要です。

- SMBC日興証券

- 大和証券

- 野村証券

- 東海東京証券等

これらのサービスを利用できない場合は、自分で定期的にETFを購入する他ないため、投資信託よりも積立投資の手間がかかりやすい点がデメリットと言えます。

おすすめしない理由⑤信託報酬がかかる

高配当ETFを通して高配当株に投資を行うには、購入時・保有時・売却時に一定の手数料が掛かります。

| 高配当ETF | 投資信託 | 個別株投資 | |

|---|---|---|---|

| 購入時 | 取引手数料(売買手数料) 一部の証券会社で無料 | 販売手数料 一部の銘柄で無料 | 売買手数料 一定条件下で無料の証券会社も |

| 保有時 | 信託報酬 0.1%未満から1%程度 | 信託報酬 年率0.1%未満から2.5%程度 | なし |

| 売却時 | 取引手数料(売買手数料) 一部の証券会社で無料 | 信託財産留保額 多くの場合掛からない | 売買手数料 一定条件下で無料の証券会社も |

| その他 | 為替手数料 (海外ETFの購入時と売却時) | なし | 為替手数料 (海外株式の購入時と売却時) |

ETFの取引手数料(購入時と売却時)は、取引する証券会社によって手数料水準が異なりますが、最近ではネット証券などを中心に無料になるケースが増えています。

そのため、ETFに掛かる手数料の中で主に注意すべきは、ETFの保有中に発生する「信託報酬」のみと言えます。

一般的にETFの信託報酬は投資信託よりも低い場合が多いですが、全ての銘柄が低コストというわけではありません。

信託報酬はETFの運用中、純資産総額に対して一定の割合で毎日掛かる手数料であるため、長期的に投資家の利益を圧迫し続けます。

高配当の株式銘柄へ個人で直接投資する場合はこの信託報酬が一切かからないため、信託報酬が掛かるのはデメリットだとして高配当ETFをおすすめしない人もいるようです。

おすすめしない理由⑥株主優待を受けられない

高配当ETFには、株主優待は基本的に受けられないというデメリットもあります。

株主優待は、企業が自社の株主に対して提供する特典で、企業の株式を購入して保有した場合、割引券や商品券、施設の利用割引、優待品の贈呈などの優待を受けることも出来ます。

しかし、高配当ETFを通して株式に投資しても、直接の株主とは見なされず、この株主優待を受けることは出来ないのです。

株主優待を重視する投資家の目線では、高配当ETFはおすすめしない商品と言えるでしょう。

おすすめしない理由⑦海外上場ETFは為替リスクを受ける

高配当ETFには、日本の市場に上場している国内ETFと、海外の市場に上場している海外ETFの2種類があります。

国内ETFの場合は、日本円での取引となるため、購入前に円を外貨に交換する必要はありません。

一方の海外ETFの場合、米ドルなどの外貨での取引となるため、購入時や売却時などに為替取引が必要となり、為替リスクを負うことになります。

例えば、米国NYSE(ニューヨーク証券取引所)に上場する高配当ETFを購入する場合、投資家は日本円を米ドルに交換してETFを購入します。

その後、売却するタイミングで再度米ドルから日本円に戻すことになりますが、売却時のドル円の為替レートが購入時よりも円高になっていた場合、投資収益や元本が為替差損によって目減りしてしまう可能性があります。

高配当ETFへの投資では、ETFを保有して定期的に分配金を得るというスタンスであるため、基本的に運用期間は長期になります。

ただ為替は変動が大きく、特に長期的な為替変動は投資のプロでも予測が難しいと言われています。

長期的に運用し分配金で利益を積み上げても、結局は売却時の為替状況(円安→円高に振れている状況)により大きく為替差損を起こし、運用が失敗に終わるというケースも考えられるでしょう。

高配当ETFは配当利回りの高い株式銘柄でポートフォリオが構成されているため、定期的な配当収入を重視している投資家にとっては魅力的な投資先である一方、ETF・高配当株特有のデメリットや為替変動によって、予想外に損をする可能性があることを認識しておきましょう。

高配当ETFのメリット

ここまで高配当ETFをおすすめしない理由(デメリット)について解説してきましたが、もちろん高配当ETFにも一定の投資メリットはあります。

メリット①定期収入を得ることが出来る

高配当ETFの1番の投資メリットは、定期的な配当収入(分配金)が得られることでしょう。

「おすすめしない理由2」で解説したように、高配当ETFが投資する企業の業績が悪化すれば、減配や無配になる可能性もありますが、順調に行けば年4回~12回(高配当ETFの銘柄によって異なる)の頻度で分配金を受け取ることが可能です。

高配当ETFだけで配当金生活を送るには相当な額の投資元本が必要なため現実的ではありませんが、生活の足しになることは間違いありません。

ETFの場合、非上場の投資信託で行われているような元本払い出し(=特別分配金)による分配金の支払いはなく、100%投資先企業の配当金から分配金が支払われる点も安心です。

投資信託の運用で生じた収益ではなく、投資家が投資した元本の一部を払い戻す形で行われる分配金。

メリット②少額から投資できるため分散投資しやすい

高配当ETFの二つ目の投資メリットは、個別株投資よりも少額から投資でき分散投資がしやすい点です。

下に高配当ETFの例を挙げましたが、表を見ていただくと、最低購入金額は2000円程度~4万円程度であることが分かります。

このような少額で、何十~何百もの高配当株銘柄に自動的に分散投資できるのは高配当ETFのメリットです。

| 銘柄名(コード) | 最低購入価格 |

|---|---|

| NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489) | 2,405円 |

| NEXT FUNDS野村日本株高配当70連動型上場投信(1577) | 41,700円 |

| iシェアーズ MSCI ジャパン高配当利回り ETF(1478) | 4,022円 |

| 上場インデックスファンド日本高配当(1698) | 3,233円 |

| グローバルX MSCIスーパーディビィデンド-日本株式 ETF(2564) | 3,017円 |

| iシェアーズ 米国高配当株ETF (2013) | 2,355円 |

※2025年8月7日現在

| 銘柄名(ティッカーコード) | 最低購入価格 |

|---|---|

| バンガード米国高配当株式ETF(VYM) | 約19,839円 |

| バンガード米国バリューETF(VTV) | 約26,112円 |

| iシェアーズコア米国高配当株式ETF(HDV) | 約17,545円 |

| SPDRポートフォリオS&P500高配当株式ETF(SPYD) | 約5,897円 |

※最小購入価格は、2025年8月7日現在の価格と為替レートにて概算

[参考]

高配当株に自分で購入する場合、通常100株で購入する必要があるため、数千円~数十万円(銘柄によって価格は異なる)の投資資金が必要になります。例えば日本株で最も高い「トヨタ自動車」の株を購入するには数十万円の資金が必要です。

単元未満株・ミニ株として100株以下で購入する方法もありますが、全ての銘柄で1単元(100株)以下の購入が出来るわけではありません。

一つの銘柄の購入にこれほどまとまった資金が必要な訳ですから、自分でETFのように数百銘柄に分散するのは現実的ではありません。

高配当ETFに投資をすれば、複数の銘柄への分散投資を通じて、特定の企業や業種に依存しない、リスクを抑えた運用が期待できます。

メリット③リアルタイムに取引可能

高配当ETFの3つ目のメリットは、株式と同様にリアルタイムでの売買が可能な点です。

販売会社により1日1回算出された基準価格でしか売買できない投資信託と違い、ETFでは証券取引所の取引時間内であればリアルタイムで変動する市場価格で取引することが出来ます。

注文方法も、個別株を注文する時と同様に、指値注文や逆指値注文を使って自分の望む取引金額を指定できます(投資信託ではできない)。

このように、リアルタイムの価格で購入できる点や、自分の希望する価格で取引できるシステムは、特に頻繁な短期売買を行う人にとって大きなメリットとなります。

ただし、高配当ETFを買う人は長期的な保有を前提としている人が多いため、それほど大きなメリットではないかもしれません。

高配当ETFがおすすめする人・おすすめしない人

既出の「高配当ETFをおすすめしない理由」と「高配当ETFのメリット」の内容を踏まえて、高配当ETFがおすすめな人とおすすめしない人は以下の通りです。

- 株価の成長よりも定期収入を重視する人

- 長期的な運用を行いたい人

- 十分な資金力や投資に掛ける時間がない人

- リアルタイムで変動する市場価格で取引をしたい人

- 自分で決めた価格で取引を確定したい人

高配当ETFは、株式に投資しながら年4回~12回程分配金が受け取れるため、定期収入を得ながら長期的に資産運用したい人におすすめです。

また高配当ETFは数千円程度の少額から購入できる上、手間暇を掛けずに自動的に分散投資ができるため、投資に掛ける時間のない人や少ない資金で投資を始めたい人におすすめです。

- 定期的な配当収入のよりも株価の成長を重視する人

- 短期的に大きな利益を望む人

- 十分な資金力や投資に掛ける時間がある人

- 運用コストを抑えたい人

- 低リスクで資産運用したい人

高配当ETFに含まれる高配当株は、成長性の高い企業ではなく成熟した企業の株が多いため、株価の上昇によるキャピタルゲインは期待できません。そのため高配当ETFは、値上がり益による資産の増加を望む人にはおすすめしない投資先です。

また高配当ETFは年4回~12回の定期的な分配金収入を積み重ねていく資産運用方法ですので、短期間で資産を増やしたい人にも不向きです。

個別株投資と比較すると、高配当ETFは運用の手間暇が掛からない、少額から自動的に分散投資できるなどのメリットがある代わりに、運用コストが掛かる、株主優待を受けられないなどのデメリットもあります。

もし十分な投資資金や時間があるのであれば、高配当ETFよりもご自身で高配当株に投資する方が、より高い投資成果が得られる場合もあるでしょう。

また高配当ETFが投資する株式には株価変動リスクも伴います。いくら分散投資をしているとはいえ、リーマンショックやコロナショックのような株式市場全体で株価が暴落するような場面では、分配金収入で得たプラス分を超える損失が出ることも考えられます。

より低いリスクで運用したい人は、預金や債券などの低リスク低リターンの金融資産を利用するか、もしくは市場環境に関わらずプラスの収益を目指すヘッジファンドなどをポートフォリオに組み込むのもおすすめです。

高配当ETFで配当金生活はできる?月10万円は得られる?

この記事の読者の中には、あわよくば高配当ETFの分配金だけで配当金生活を送りたいと考えている人もいるでしょう。

そこで、ここでは高配当ETFへの投資で月10万円の分配金を得ることが出来るのか検証してみます。

高配当ETFへの投資で得られる分配金は銘柄によって異なるものの、年利4%程が目安です。

高配当ETFの分配金にも、20.315%の税金が発生するため、月10万円の分配金を得るとなると、年間で120万円の分配金(税引き後)を受け取る必要があります。

【シミュレーション】

分配金120万円 ÷ (1-0.20315)÷ 年利4%=約3,765万円

高配当ETFに投資して年間120万円(税引き後)の分配金を得るには、3,700万円以上の投資資金が必要になります。

3000万円を超える投資資金がない限り、高配当ETFの分配金だけで月10万の収入を得るのは難しいのが現実です。

また日本で生活する場合、一人暮らし(勤労世帯)の平均的な生活費は月24万程度というデータもあります【参考:総務省|家計調査 家計収支編 単身世帯(2024)】。

この金額をすべて高配当ETFの分配金で賄うには、およそ9,035万円の運用資金(利回り4%、税引き後)が必要です。き後ベース)。

もちろん、年金収入が十分にある方であれば、分配金を生活費の一部として補うことは可能ですが、ETFに含まれる銘柄の減配や無配のリスクもあるため、安定した収入源として完全に頼るのはリスクが高いと言えるでしょう。

日本・米国株の高配当ETF配当利回りランキングと人気銘柄

最後に、国内の証券会社で購入可能な主要な高配当ETFランキングと、日本の投資家に人気の銘柄をご紹介します。

高配当ETF銘柄ランキングは、調査時点での直近の分配金利回りで順位付けしています。

配当利回りランキングと人気銘柄

【海外ETF】高配当ETF (米国株) の分配金利回りランキングと人気銘柄 (VYM・HDV・SPYD)

まずは米国株に投資する、主要な高配当ETFの分配金利回りランキングです。

※掲載対象について

・純粋な米国の高配当【普通株】ETFのみ掲載

・以下のETFは除外

- 優先株ETF

- カバードコール戦略ETF

- 特定セクターETF

(ただし高配当性が顕著な一部を掲載)

| 銘柄名 (ティッカー) | 直近1年 分配金 利回り | 経費率 | 配当権利 確定月 | 最低 購入金額 | 純資産総額 (USD) | 株価 (USD) | 5年トータル リターン | |

|---|---|---|---|---|---|---|---|---|

| 1 | JPモルガン・ナスダック米国株式 プレミアム・インカムETF (JEPQ) | 11.27% | 0.35% | 毎月 | 約8,096円 | 28.963 (十億USD) | 54.82 | — |

| 2 | JPモルガン・米国株式・ プレミアム・インカムETF (JEPI) | 8.47% | 0.35% | 毎月 | 約8,266円 | 40.552 (十億USD) | 55.99 | 10.20% |

| 3 | SPDRポートフォリオ S&P500高配当株式ETF (SPYD) | 4.49% | 0.07% | 3,6,9,12月 | 約6,321円 | 6.845 (十億USD) | 42.83 | 13.96% |

| 4 | シュワブ・米国配当株式ETF (SCHD) | 3.90% | 0.06% | 3,6,9,12月 | 約3,938円 | 69.413 (十億USD) | 26.68 | 11.50% |

| 5 | iシェアーズ 好配当株式ETF (DVY) | 3.57% | 0.39% | 3,6,9,12月 | 約19,952円 | 19.883 (十億USD) | 135.27 | 14.23% |

| 6 | iシェアーズ コア米国 高配当株式ETF (HDV) | 3.41% | 0.08% | 3,6,9,12月 | 約17,543円 | 11.158 (十億USD) | 118.95 | 11.16% |

| 7 | バンガード・米国エネルギー・ セクターETF (VDE) | 3.27% | 0.10% | 3,6,9,12月 | 約17,580円 | 6.957 (十億USD) | 119.19 | 23.55% |

| 8 | バンガード・米国公益事業 セクターETF (VPU) | 2.72% | 0.10% | 3,6,9,12月 | 約27,310円 | 7.423 (十億USD) | 185.22 | 10.75% |

| 9 | バンガード 米国高配当株式ETF (VYM) | 2.62% | 0.06% | 3,6,9,12月 | 約19,831円 | 61.913 (十億USD) | 134.50 | 13.73% |

| 10 | バンガード・米国生活必需品 セクターETF (VDC) | 2.24% | 0.10% | 3,6,9,12月 | 約32,518円 | 7.659 (十億USD) | 220.61 | 8.77% |

最低投資額は2025年8月7日現在の価格と為替レートにて概算

※銘柄名が太字のETFはNISA成長投資枠の対象

高配当海外ETFの中でも、日本の投資家に人気なのが表中に赤字で示した「SPYD」「VYM」「HDV」です。

これらの高配当ETFは分配金リターンが比較的高水準である他、総経費率{TER(総経費率)=(信託報酬+その他費用)÷費用が発生した期間の平均純資産残高}が0.1%未満とコストが低いこと、NISA成長投資枠に対応していることが人気の理由です。

SPDRポートフォリオS&P500 高配当株式ETF(SPYD)は、アメリカの代表的な株価指数であるS&P500の中から、特に配当利回りが高い80銘柄を選んで投資。運用コストも0.07%と低いため長期投資向けの投資先選ばれています。

バンガード米国高配当株式ETF(VYM)は、米国の高配当利回りの銘柄を対象とした「FTSEハイディビデンド・イールド・インデックスのパフォーマンス」への連動を目指します。配当利回りの高さや、低コスト、リスクの分散性(約400銘柄の米国株に投資)が評判です。

世界最大級の資産運用会社である米国ブラックロック・グループが提供するiシェアーズコア米国高配当株式ETF(HDV)は、あらゆる規模の株式銘柄を含むモーニングスター配当フォーカス指数に連動。S&P500の中でも特に配当利回りが高く、財務健全性の高い75銘柄以上に投資します。

【国内ETF】高配当ETF (日本株・米国株) の分配金利回りランキングと人気銘柄

続けて、高配当株式(日本株・米国株)に投資する、国内の高配当ETF分配金利回りランキングです。

※掲載対象について

・日本国内の証券取引所に上場している、高配当【普通株】ETF(日本株・米国株)を中心に掲載しています。

・以下のETFは除外

– 優先株ETF、カバードコール戦略ETF

– テーマ型・特定セクターETF

(ただし高配当性が顕著なETFは例外として掲載)

| 銘柄名(コード) | 投資先 | 分配金 利回り (税引前) | 信託報酬 | 配当権利 確定月 | 純資産額 | 最低 取引金額 | |

|---|---|---|---|---|---|---|---|

| 1 | One ETF JPX日経中小型 (1493) | 日本株 | 5.74% | 0.55% | 1,7月 | 13.4億円 | 20,695円 |

| 2 | グローバルX スーパーディビィデンド- US ETF (2253) | 米国株等 | 5.50% | 0.4775% | 奇数月 | 10.8億円 | 1,100円 |

| 3 | グローバルX MSCI スーパーディビィデンド -日本株式 ETF(2564) | 日本株 | 3.91% | 0.429% | 1,4,7,10月 | 663.6億円 | 2,985円 |

| 4 | NEXT FUNDS 銀行 (TOPX-17) 上場投信 (1631) | 日本株 | 3.81% | 0.352% | 7月 | 122.1億円 | 22,200円 |

| 5 | NEXT FUNDS 日経平均高配当株50指数連動型 上場投信 (1489) | 日本株 | 3.67% | 0.308% | 1,4,7,10月 | 3,678.1億円 | 2,394円 |

| 6 | NEXT FUNDS 野村日本株高配当70連動型 上場投信 (1577) | 日本株 | 3.33% | 0.352% | 1,4,7,10月 | 1,477.8億円 | 41,350円 |

| 7 | 上場インデックスファンド 日本高配当 (東証配当フォーカス100)(1698) | 日本株 | 3.28% | 0.308% | 1,4,7,10月 | 504.9億円 | 3,216円 |

| 8 | NEXT FUNDS 運輸・物流 (TOPIX-17) 上場投信 (1628) | 日本株 | 3.25% | 0.352% | 7月 | 41.1億円 | 20,080円 |

| 9 | NEXT FUNDS 商社・卸売 (TOPIX-17) 上場投信 (1629) | 日本株 | 3.15% | 0.352% | 7月 | 81.3億円 | 90,000円 |

| 10 | OneETF 高配当日本株 (1494) | 日本株 | 3.12% | 0.308% | 4,10月 | 620.3億円 | 34,610円 |

※純資産総額は2025.06.30時点

※全銘柄NISA最長投資枠に対応

国内の高配当ETFは「NEXT FUNDS」シリーズが人気です。

「NEXT FUNDS」シリーズは、野村アセットマネジメントが運用するETFブランドで、日本株・米国株・中国株・新興国株・金・REITなどのに投資する75銘柄を取り揃えています。

高利回りが期待できるヘッジファンドも検討しよう

ここまでの解説で、高配当ETFのメリット・デメリットは十分ご理解いただけたかと思います。

高配当ETFは、分散投資をしながら定期収入が得られる便利な投資先ですが、運用資金のすべてを高配当ETFに集中させるのはリスクがあります。

なぜなら株式市場全体が大きく下落する局面では、ETFの価格も大きく下落してしまうからです。

どのような市場環境でも安定した利回りを目指すのであれば、下落相場での耐性に優れたヘッジファンドの併用がおすすめです。

ヘッジファンドであれば、市場環境に合わせた柔軟な投資戦略を通して、比較的安定して10%以上の高利回りが期待できます。

ヘッジファンドは、投資家から集めた資金を運用し、その利益を還元する資産運用ファンドです。

運用は投資のプロであるファンドマネージャーが行うため、投資の手間が掛からず、投資初心者でもストレスなく投資に取り組めます。

一見すると投資信託に似ていますが、ヘッジファンドはより高度で柔軟な投資戦略を用いるため、下落相場でも収益を狙える点が大きな特徴です。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、グループ会社への事業融資で年利12%の配当を実現する新興国企業融資ファンドです。

運用の仕組みは以下の通り。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が利益をハイクア社に還元する

- ハイクア社が投資家に配当を支払う

融資先のサクコ社はベトナムで日本製品販売店やビジネスホテル、飲食店などを展開する成長企業。

2011年に進出し、現在は年間25億円を売り上げています。

- 3カ月ごと3%、年利12%の配当を受け取れる

- 最低投資額は500万円~

- 成長市場の成長企業への融資なので確実性が高い

- 資料請求のみも可能で、問い合わせハードルが低い

高配当ETFのように利回りが不安定な商品と異なり、毎年12%の固定利回りが設定されている点は、大きな安心材料ですね。

最低投資額は500万円からと、他のヘッジファンドと比較しても投資しやすい金額設定になっています。

「SAKUKO Vietnam」で検索するといろいろな情報が得られる上、ハイクア社の社長兼サクコ社の会長がYouTubeで発信するなど実体性や透明性も抜群です。

また資料請求のみの問い合わせもできるため「いきなり面談はちょっと」という人も、一歩を踏み出しやすいでしょう。

\リスクも含め納得いくまで質問できる/

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新進気鋭のヘッジファンド。社名のGFは「Greed(貪欲)」と「Fear(恐怖)」の頭文字で、ウォーレン・バフェットの投資哲学に基づいています。

運用を担当するファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスで修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門で経験を積んだ実力者です。モルガン・スタンレー時代にはテクノロジーやヘルスケア領域のM&A案件等を担当し、その経験を活かした独自の投資戦略を展開しています。

同社が採用するJ-Prime戦略は、日本の大型株や指数ETFを20~30銘柄組み込んだポートフォリオ運用です。銘柄選定では、市場成長性、持続的な収益力、競争優位性という3つの基準を重視。この戦略により、運用開始から277%(資産約3.8倍)という驚異的なリターンを実現しています。

リスク管理面では、1銘柄あたりの投資配分を10%以下に制限するなど、慎重な運用姿勢も特徴です。ただし、運用期間中に一時的なマイナスを記録することもあるため、3〜5年の中長期での投資が推奨されます。投資開始額は500万円からで、月次での運用レポート提供など、情報開示にも積極的です。

GFマネジメントは日本株の優良企業ポートフォリオで中長期で大きなリターンを狙いたい方におすすめです。

高配当ETFの購入方法(NISAも可)

以上の内容を踏まえて、高配当ETFがご自身に適していると感じた方は、以下の順に購入を進めてみましょう。

投資ステップ

分配金利回りは高いか、リスク分散度、運用コストは低いか、流動性は高い(出来高や売買代金が多い)か、乖離率が高すぎないか、NISAは利用できるかなどを銘柄間で比較し、チャートで価格動向を確認した上で銘柄を選定します。

目星を付けた高配当ETF銘柄が購入できる証券会社を選びます。売買手数料が無料になるキャンペーンを行っている証券会社もありますので、賢く利用しましょう。

ETFの買付代金は「取引価格×口数+取引手数料」です。

自分の希望する価格で取引したい場合は指値注文、リアルタイムの価格で取引したい場合は成行注文を選択します。※分配金の受取り機会を逃さないためには、決算日(権利確定日)の2営業日前の権利付最終日まで購入しておくのがコツです。

NISAが利用できる銘柄

高配当ETFの購入にはNISA口座も利用可能で、国内ETFだけでなく海外ETFにもNISAが利用できる銘柄があります。

高配当ETFで得た利益には通常、20.315%(所得税15.315%+住民税5%)の税金がかかりますが、NISAの成長投資枠を利用すれば、年間240万円まで非課税で運用可能です。※ETFは基本的に「つみたて投資枠」対象外。

やや詳しく説明すると、国内ETFの場合、売買益(譲渡所得)と分配金(配当所得)に20.315%の税金がかかります。最近は分配金は源泉徴収されるため確定申告不要で、売買益も証券会社の特定口座(源泉徴収あり)を使えば申告不要です。

一方、海外ETFでは分配金に対して、分配金に対して投資先の国ごとに所得税に該当する税金が掛かかります。例えば米国ETFでは、分配金に対し米国で10%が課税された後、日本でも20.315%が源泉徴収されるため、二重課税になります。

特定口座(源泉徴収あり)を選べば申告は不要ですが、確定申告をすることで「外国税額控除」が使え、米国で引かれた10%を日本の税金から控除できる場合があります。※ただしNISA口座では、日本での税金が非課税のため、米国の10%は控除対象外です。

なお、つみたて投資枠に対応するETFは2024年7月時点で8銘柄のみで、いずれも高配当ETFではありません。

ETFをお得に購入できる証券会社

| メリット | |

|---|---|

| SBI証券 | ・国内・米国・新興国など様々なETF銘柄を取り扱う ・「ゼロ革命」なら国内ETの現物取引の売買手数料が無料 ・新NISAを利用する場合海外ETFの手数料無料( 買付・売却) ・「SBIセレクション」として米国ETF10銘柄の買付手数料が無料 (記事内紹介のSPYDも含む) ・米国ETFには定期買付サービス(積立投資)がある |

| 楽天証券 | ・すべてのETFの信用取引手数料が無料 ・「ゼロコース」なら現物取引の手数料無料( 買付・売却) ・米国ETF15銘柄の買付手数料が無料(記事内で紹介のSPYDも含む) ・米国ETFも積立購入可能 ・取引手数料100円ごとに1ポイント楽天ポイントが貯まる ・楽天ポイントでETFが購入できる |

| マネックス証券 | ・ETFの信用取引にかかる取引手数料が無料 ・米国株ETF21銘柄に対して取引買付手数料を全額キャッシュバック (記事内紹介のSPYDやHDVも含む) |

「高配当ETFをおすすめしない理由」解説まとめ

本記事では、高配当ETFについて仕組みやメリット・デメリット、購入方法や具体的な銘柄の紹介を行いました。

資産運用中にも定期的に収入を得たい方に人気の高配当ETFですが、同時に以下のようなデメリットが存在することを理解しておきましょう。

言われる理由(デメリット)

特に、株価の下落リスクや長期的な株価の成長が期待できない点は、高配当ETFの一番のデメリットであり、資産運用効率を重視する人や、十分な資金力があって定期収入の必要性がない人などによっては、高配当ETFは必ずしも最適な選択肢とは言えないでしょう。

本記事で紹介したヘッジファンドをはじめ、その他の投資先も徹底的に比較検証してみた上で最適な運用先を選びましょう。