サイドFIREとは、投資収入と労働収入を組み合わせて早期リタイアを目指す方法です。

3000万円の資産があれば完全FIREは難しくても、サイドFIREなら実現できる可能性があります。

本記事では、資産3000万円でのサイドFIRE実現に向けて、世帯人数別の必要生活費や労働収入のシミュレーション、実践する際の注意点、そしておすすめの運用方法「ヘッジファンド」についてまでを詳しく解説します。

資産が3000万円あってサイドFIREに興味がある方、すでに資産形成を始めている方必見の内容です。

そもそもサイドFIREとは?概要とメリット

サイドFIREを知るためにはまず、FIREの概要について知る必要があります。

FIREとは、Financial Independence, Retire Early の頭文字を取ったもので、FI=「経済的自立」RE=「早期リタイア」という意味です。

通常の早期リタイアとFIREの共通点と相違点、メリット・デメリットをまとめると以下の通り。

| 早期リタイア | FIRE | |

|---|---|---|

| 共通点 | 定年を待たずに早期にリタイア | |

| リタイア後の生活資金 | リタイア前に貯めた資金を切り崩して生活 | 1年間の生活費の25倍の資金を年間4%のリターンが期待できる運用先で運用し、得られた運用益で生活費を補う |

| メリット | リタイア前に十分に資金を貯めれていれば労働収益無しで生活できる | 通常の早期リタイアより少ない資金でリタイアできる |

| デメリット | 資金は減る一方で精神的に不安 | 毎年4%以上の利益を得なければ破綻する |

通常の早期リタイアに比べて、少ない資金でリタイアできるという点がFIREの最大の特徴となります。

以下がFIREの条件です。

FIREの条件

- 年間の生活費の25倍の資金を準備する

- その資金を年間4%の利回りが期待できる資産運用先で運用をする

例えば、年間の生活費が120万円の人の場合、FIREをするには25倍の3000万円が必要となります。

さらに、この3000万円の資金を年間4%のリターンが期待できる運用先で運用し、得られた運用益120万円(3000万円×4%=120万円)で生活費を補うことでFIREが達成できるということです。

結論からお伝えすると、後に詳しくチェックしますが、生活費の平均は年間120万を超えるケースが多く、3000万円があっても完全FIREはおすすめできません。

と言うより現実的に難しいでしょう。

ではサイドFIREはどうでしょうか。

サイドFIREでは、リタイア後の生活費を資産運用の運用益と、労働収益で補います。

つまり、完全FIREに比べてより少ない資金で早期リタイアが叶うということ。

筆者は以下のような理由から、サイドFIREは大賛成です。

- 完全FIREに比べてより少ない資金で早期リタイアが叶う

- 社会とのつながりがあることで心の健康を保てる

- 自分の好きなこと・得意なことを活かして仕事ができる

- 不労所得とは別に所得がある

- キャリアを継続できる

ー社会保険が適応される

ー退職金を継続して積立できる など

特に最後の「キャリアを継続できる」は重要です。

日本ではキャリアを絶ってから再就職すると元の給与額に戻るのが難しいと言われています。

万が一のことを考えると、一度キャリアを絶つことは非常にリスクが高いでしょう。

サイドFIREは「ゆるFIRE」「セミFIRE」「セミリタイア」とも言われています。

サイドFIREは資産3000万円あれば達成できる【シミュレーション】

では、サイドFIREは資産3000万円あれば達成できるのか、シミュレーションしてみます。

サイドFIREに必要な利回り「4%ルール」

FIREをするには、年間4%のリターンが期待できる運用先で運用をする「4%ルール」が存在します。

「4%ルール」とは、1998年にアメリカのトリニティ大学の教授たちによって考案された方法。

4%という数字は、1945年から2020年までの米国株式(S&P500)の年平均成長率7%から、同期間の平均物価上昇率3%を引いた数字となります。

資産3000万円を4%で運用=年間96万円+労働収入で生活

資産3000万円を年間4%のリターンが期待できる運用先で運用した場合、年間120万円の運用利益を受取ることができます。

ただ、投資によって得られる利益に対しては、20.315%の税金が徴収されます。

約20%だとすると手元に残る収益は年間96万円となるのです。

次で確認しますが、年間の生活費を96万円に抑えるのは至難の業です。やはり完全FIREは現実的ではありません。

FIREをしたい場合は、年間の生活費から96万円を引き、足りない分を労働収入で補う「サイドFIRE」が近道となるでしょう。

では、資金3000万円+労働収入でサイドFIREをする場合、いくらの労働収入が必要になるのでしょうか?

次でシミュレーションします。

【世帯数別】労働収入はいくら必要?

ではここで、1人暮らし~4人暮らしまでの年間実支出をまとめ、3000万円×4%=120万円(税引き後96万円)で足りない分を算出してみます。

用語チェック

- 消費支出:

食料費・住居費・光熱費・被服費・教育費・教養娯楽費・交通通信費・保健医療費など、生活維持のために捻出した消費 - 非消費支出:

税金・社会保険料・住宅ローン返済額・有価証券購入等の世帯の自由にならない支出 - 実支出:

消費支出と非消費支出の合計

以下は、総務省統計局の2022度の家計調査を参考に1年間の実支出を算出したものです。

| 世帯人数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 持家率 | 32.7% | 74.5% | 78.3% | 84.9% |

| 消費支出 | 178,434円 | 287,982円 | 321,285円 | 333,839円 |

| 非消費支出 | 66,937円 | 97,869円 | 120,521円 | 129,300円 |

| 1か月の実支出 | 245,371円 | 385,852円 | 441,805円 | 463,138円 |

| 1年間の実支出 | 2,944,452円 | 4,630,224円 | 5,301,660円 | 5,557,656円 |

参考:総務省統計局の2022度の家計調査

1か月の消費支出・非消費支出の内訳が気になる方は以下でチェック可能です。

消費支出内訳

| 世帯人数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 消費支出 | 178,434円 | 287,982円 | 321,285円 | 333,839円 |

| 食料 | 40,301円 | 68,686円 | 78,754円 | 87,103円 |

| 住居 | 32,314円 | 24,715円 | 21,305円 | 17,043円 |

| 光熱・水道 | 11,138円 | 21,092円 | 24,607円 | 25,662円 |

| 家具・家事用品 | 5,267円 | 12,008円 | 12,909円 | 13,920円 |

| 被服及び履物 | 6,714円 | 9,018円 | 10,671円 | 13,109円 |

| 保健医療 | 6,847円 | 13,904円 | 13,638円 | 13,441円 |

| 交通・通信 | 22,766円 | 45,501円 | 52,373円 | 51,171円 |

| 教育 | 0円 | 1,092円 | 15,034円 | 30,253円 |

| 教養娯楽 | 21,046円 | 25,421円 | 28,025円 | 32,899円 |

| その他の消費支出 | 32,039円 | 66,546円 | 63,970円 | 49,237円 |

非消費支出内訳

| 世帯人数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 非消費支出 | 66,937円 | 97,869円 | 120,521円 | 129,300円 |

| 直接税 | 26,354円 | 41,731円 | 50,825円 | 54,929円 |

| 社会保険料 | 40,571円 | 56,123円 | 69,637円 | 74,329円 |

| 他の非消費支出 | 12円 | 16円 | 58円 | 42円 |

資産3000万円を年間4%のリターンが期待できる運用先で運用した場合、年間96万円(税引き後)が手元に残りましたよね。

96万円をそれぞれの年間実支出から引いていくと、労働収入で必要な額は以下の通りになります。

| 世帯人数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 1年間の実支出 | 2,944,452円 | 4,630,224円 | 5,301,660円 | 5,557,656円 |

| 必要な年間労働収入 | 1,984,452円 | 3,670,224円 | 4,341,660円 | 4,597,656円 |

| 月間 | 165,371円 | 305,852円 | 361,805円 | 383,138円 |

もう少し分かりやすくまとめると、以下のようになりますね。

1人暮らし:

年間96万円 + 年間労働収入1,984,452円でサイドFIRE達成

2人暮らし:

年間96万円 + 年間労働収入3,670,224円でサイドFIRE達成

3人暮らし:

年間96万円 + 年間労働収入4,341,660円でサイドFIRE達成

4人暮らし:

年間96万円 + 年間労働収入4,597,656円でサイドFIRE達成

このように、資産3000万円は完全FIREをするには少なくとも、不足分を労働収入として確保することで「サイドFIRE」は達成可能であることが分かりましたね。

ただし、サイドFIREには注意点があることも知っておかなくてはいけません。

次の章でチェックしていきます。

資産3000万円でサイドFIREする際の注意点(デメリット)

この章では、サイドFIREを資産3000万円でする際の注意点(デメリット)をチェックしていきます。

生活費は人それぞれ・平均値通りにはいかない

先ほどの章では、総務省統計局の2022度の家計調査を参考に1年間の実支出を算出。

そして資産3000万円を年間4%のリターンが期待できる運用先で運用した場合、年間96万円(税引き後)が手元に残るので、「1年の実支出 – 96万円」で不足した額を労働収入で補えばサイドFIREは達成可能であることがわかりましたね。

ただし、先章で参考にした総務省統計局データはあくまでも平均値となります。

例えばですが、2人暮らしの消費支出の内訳を見てみましょう。

| 世帯人数 | 2人 |

|---|---|

| 消費支出 | 287,982円 |

| 食料 | 68,686円 |

| 住居 | 24,715円 |

| 光熱・水道 | 21,092円 |

| 家具・家事用品 | 12,008円 |

| 被服及び履物 | 9,018円 |

| 保健医療 | 13,904円 |

| 交通・通信 | 45,501円 |

| 教育 | 1,092円 |

| 教養娯楽 | 25,421円 |

| その他の消費支出 | 66,546円 |

東京のランチの相場は1000~1500円と言われています。

1人1000円×30日=3000円、2人で6000円です。

では朝食・夕食を含むとどうでしょうか?食費は68,686円よりもかかることが容易に想像できますよね。

さらに、居住費はどうでしょうか?

東京で2人暮らしをする場合、平均的な家賃は13万円程度と言われています。

では家賃が一番安いと言われている鳥取県ではどうでしょうか。

調査をしたところ、だいたい7万円程度が平均です。

どちらにせよ、到底24,715円では暮らせませんね。

もしサイドFIREを達成したい場合は、ご自身の年間支出額でしっかりとシミュレーションを行う必要があるでしょう。

年率4%を維持するのは難しい

また、年率4%で3000万円を運用して、その利益でFIREは達成できると解説しましたが、運用利益年間4%を維持するのは難しいという点にも注意が必要でしょう。

以下は、「4%ルール」という結論を出したS&P500の2001年~2021年までの20間の年間リターンです。

マイナスだった年は赤字、プラスではあったものの4%に満たない年は青字となっています。

| 2001 | -11.9 |

|---|---|

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

| 2019 | 31.5 |

| 2020 | 18.4 |

| 2021 | 28.7 |

マイナスの年や4%に満たない年もあることがわかりますね。

サイドFIREを達成したい場合は、以下のように対策をしておくと良いでしょう。

- リターンが10%越え、20%越えの年は4%を達成できなかった年のために使い切らないように気を付ける

- 労働収益に余裕を持たせる など

FIREのためにキャリア断絶すると復帰が難しい

日本では、まだまだ再雇用に対する壁は高いです。

一度キャリアを絶ってしまうと、再度、現役時代と同額の給与・ポジションでキャリア復帰をするのは難しいでしょう。

また会社の社会保険に加入していれば、扶養家族の分まで手厚い保証があったものが、国民健康保険への切り替えを行うことで保証が手薄になります。

さらに、退職金の積み立ても終わってしまいますよね。

FIREやサイドFIREのためにこれらのメリットを無視してキャリアを断絶してしまうのは非常に危険です。

サイドFIREを達成させるために過激にキャリアを絶ってしまう前に、今一度キャリアにしがみつくメリットも思い返してみると良いでしょう。

収益を受取る度に20%の税金がかかる

先ほども何度か言及していますが、投資で得られた収益には20.315%の税金がかかる点にも注意が必要です。

内訳

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

3000万円を年間4%のリターンが期待できる運用先で得られる利益は120万円ですが、税金が徴収されて手元に残る額は約96万円となります。

サイドFIREをする前のシミュレーションは必ず税引き後で行いましょう。

年率4%の配当が期待できる運用先はなかなか無い

そして、年率4%の配当が期待できる運用先はなかなか無いという点にも注意をしておきましょう。

以下は、保有していていることで利益を得られる金融資産の注意点をまとめたものです。

投資信託の分配金には、ETFの分配金や株式の配当金と同様に利益から投資家に還元する「普通分配金」と、分配後の基準価額が個別元本を下回った場合に支払われる「特別分配金」の2種類ある。

特別分配金は投資家の元本が払い戻されているだけなので、投資効率が下がってしまう。

分配金を出すETFの中には5%程度の銘柄もあるが、「ブラジル株ETF」「新興国債券」「J-REIT」やテーマ型系などが多く、リスクが高い。

安定して分配金を狙える銘柄の分配利回りは1.5~2%程度と低め。

配当金を出す銘柄の中には10%・20%を狙える銘柄もあるが、そういった銘柄は企業の信用度としては不安が残る企業も多い。

安定して配当を狙える銘柄の配当利回りは2~高くて4%程度とやや低め。

スワップポイントと言われる、取引する通貨の金利差を毎日受け取れるものがあるが、反対に支払わなくてはいけない時もある。

金利の高い通貨では高いスワップポイントが発生するがリスクが高い。

比較的安定的に配当金・分配金を得られるETFや個別株を組み合わせて年間4%程度の収入を得るのも一つの方法です。

しかし、ポートフォリオの見直しは定期的に必要で、また十分な投資知識が無いのに見直しを行うと、最悪の場合サイドFIRE生活が破綻する可能性もあります。

生活費の一部を投資収入で補うサイドFIREでは、できるだけリスクは回避しておきたいところ。

理想は低中リスク・高リターンで投資収入を確保したいですよね。

そこでおすすめしたいのが「ヘッジファンド」です。

次の章で詳しく解説します。

サイドFIREにおすすめの運用先は「ヘッジファンド」

本章では、低中リスク・高リターンで投資収入を確保できる「ヘッジファンド」を詳しくご紹介していきます。

へッジファンドとは、投資家から資金を集めて国内外の株式、債券、外貨預金、不動産、REIT、コモディティなど制限なしの様々な金融資産に投資を実施。

得られた利益が投資家に還元されるという仕組みです。

ヘッジファンドのおすすめポイントは以下の通り。

- 分散投資先が多様でその時々で利益を得られる金融資産との組み合わせでポートフォリオを組み替えてくれる

- 「空売り」「先物取引」などの高度戦略の活用で下落相場でも利益獲得の機会を得る

- 効果的な分散投資と下落耐性があることで低中リスクで高いリターンを期待することができる

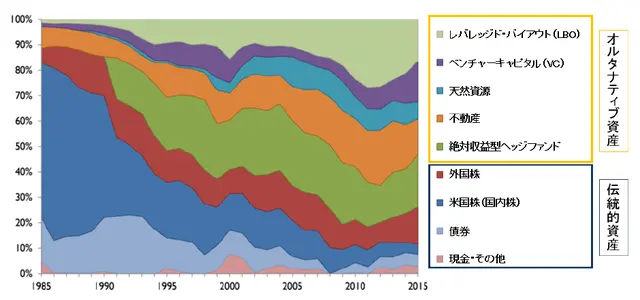

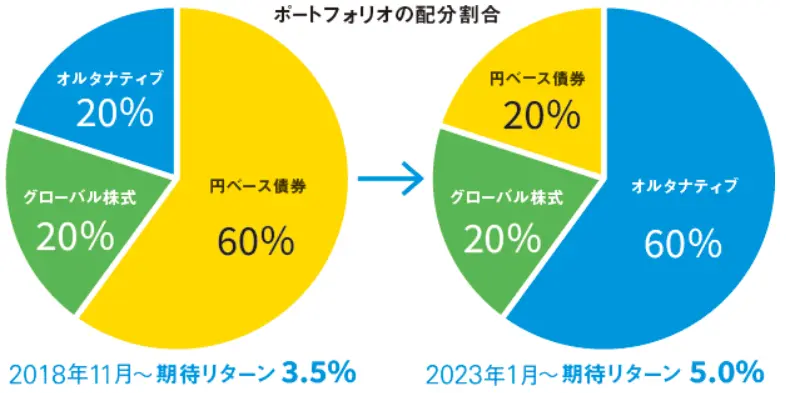

ヘッジファンドの運用の強さが認められ、近年ではハーバード大学・イェール大学・東京大学などの名門大学の基金でもポートフォリオに採用されています。

ハーバード大学基金

イェール大学基金

※濃い緑の部分がヘッジファンド

東京大学基金

※東京大学基金のオルタナティブには、プライベート・エクイティ(非上場株式)、不動産、プライベートデット(私的貸出)、ヘッジファンドが含まれます。

低中リスクで高リターンを獲得し、サイドFIREの資金として補いたいという方は、是非ご検討ください!

筆者おすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

おすすめ①「ハイクア・インターナショナル」年利12%(固定)

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\ フォーム入力1分で無料個別相談を予約 /

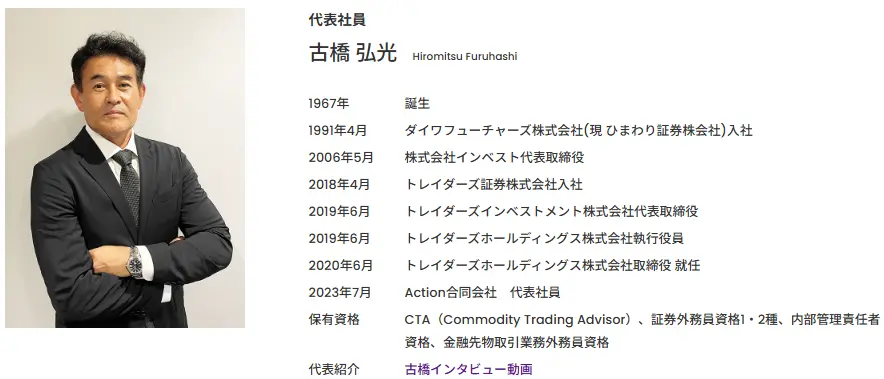

おすすめ②「アクション」年利17.35%(2024年度実績)

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

おすすめ③「GFマネジメント」期待年利29%

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新進気鋭のヘッジファンド。社名のGFは「Greed(貪欲)」と「Fear(恐怖)」の頭文字で、ウォーレン・バフェットの投資哲学に基づいています。

運用を担当するファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスで修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門で経験を積んだ実力者です。モルガン・スタンレー時代にはテクノロジーやヘルスケア領域のM&A案件等を担当し、その経験を活かした独自の投資戦略を展開しています。

同社が採用するJ-Prime戦略は、日本の大型株や指数ETFを20~30銘柄組み込んだポートフォリオ運用です。銘柄選定では、市場成長性、持続的な収益力、競争優位性という3つの基準を重視。この戦略により、運用開始から277%(資産約3.8倍)という驚異的なリターンを実現しています。

リスク管理面では、1銘柄あたりの投資配分を10%以下に制限するなど、慎重な運用姿勢も特徴です。ただし、運用期間中に一時的なマイナスを記録することもあるため、3〜5年の中長期での投資が推奨されます。投資開始額は500万円からで、月次での運用レポート提供など、情報開示にも積極的です。

GFマネジメントは日本株の優良企業ポートフォリオで中長期で大きなリターンを狙いたい方におすすめです。

運用利益は毎回受け取るよりも「複利運用」がおすすめ

完全FIREもサイドFIREも、投資で得られた利益は都度受け取って生活費に充てるという方法が採用されています。

しかし、FIREの概念を覆してしまうかもしれませんが、利益は受取らずに元本に加えて運用する方が雪だるま方式で利益が利益を生む「複利効果」を得て資産が大きくなるスピードが大きくなるのでおすすめです。

「単利運用」「複利運用」とは

「単利運用」と「複利運用」の概要・メリット・デメリットは以下の通りになります。

| 単利運用 | 複利運用 | |

|---|---|---|

| 概要 | 運用で得られた利子は受取り、元本額はそのままで引き続き運用 | 運用で得られた利子は受取らず、元本に加えて再投資 |

| メリット | 運用の成果が手元ですぐ分かる | 雪だるま方式で利息が利息を生む 長期になればなるほど資産が増えるスピードが速くなる |

| デメリット | 利子は毎年同じ額 資産の増えるスピードが緩やか | 運用の成果がデータ(残高額)でしかわからない |

複利運用は運用で得られた利益は受取らずに元本に追加するという方法なので、運用利益を生活費として補うというFIREの概念からは外れてしまうかもしれません。

しかし、雪だるま方式で利益が利益を生んで資産が大きくなるスピードが速くなるため、投資においては「複利運用」が推奨されています。

【シミュレーション】「単利運用」と「複利運用」の運用益の差

ではここで、「単利運用」と「複利運用」を行った場合の運用益の差をシミュレーションを行ってチェックしてみましょう。

3000万円の資金を運用し、毎年4%のリターンを得られたと仮定して10年間運用した場合の、単利運用と複利運用の運用利益の差をシミュレーションしました。

| 経過年数 | 単利運用 | 複利運用 | 差額 |

|---|---|---|---|

| 0年目 | 30,000,000円 | 30,000,000円 | 0円 |

| 1年目 | 31,200,000円 | 31,200,000円 | 0円 |

| 2年目 | 32,400,000円 | 32,448,000円 | 48,000円 |

| 3年目 | 33,600,000円 | 33,745,920円 | 145,920円 |

| 4年目 | 34,800,000円 | 35,095,757円 | 295,757円 |

| 5年目 | 36,000,000円 | 36,499,587円 | 499,587円 |

| 6年目 | 37,200,000円 | 37,959,570円 | 759,570円 |

| 7年目 | 38,400,000円 | 39,477,953円 | 1,077,953円 |

| 8年目 | 39,600,000円 | 41,057,071円 | 1,457,071円 |

| 9年目 | 40,800,000円 | 42,699,354円 | 1,899,354円 |

| 10年目 | 42,000,000円 | 44,407,328円 | 2,407,328円 |

その結果、単利運用をした場合の元利合計は4200万円であるのに対し、複利運用をした場合には約4440万円と、約240万円もの差が生じることが分かりましたね。

「サイドFIREは資産3000万円あればできる?」に関連してよくある質問

最後に「サイドFIREは資産3000万円あればできる?」に関連してよくある質問をチェックしていきたいと思います。

サイドFIREにはいくらの資金が必要ですか?

FIREの定義として、1年の生活費の25倍の資金を準備できたら始められます。

| 年間支出 | FIREに必要な資金額 (年間支出の25倍) | 年間4%のリターンが期待できる運用先で運用をして得られる収益 |

|---|---|---|

| 40万円 | 1000万円 | 1000万円×4%=40万円 |

| 120万円 | 3000万円 | 3000万円×4%=120万円 |

| 200万円 | 5000万円 | 5000万円×4%=200万円 |

| 400万円 | 1億円 | 1億円×4%=400万円 |

上表は完全FIREをする場合に必要な資金額ですから、サイドFIREの場合はこれより少ない資金で始めることができるということですね。

例)生活費年間120万円かかるが資金は1500万円しかない場合

→1500万円×4%=60万円

→残り60万円は労働収入で補う

サイドFIREは何歳から可能ですか?

【世帯数別】労働収入はいくら必要?では、1人暮らし~4人暮らしまでの年間支出をまとめました。

| 世帯人数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 1か月の実支出 | 245,371円 | 385,852円 | 441,805円 | 463,138円 |

| 1年間の実支出 | 2,944,452円 | 4,630,224円 | 5,301,660円 | 5,557,656円 |

年間の実支出が250万円~550万円だと想定し、リタイア後から100歳までにかかる総支出を算出したものが以下の通りです。

| リタイアした年齢 (100歳までの年数) | 年間の実支出250万円 | 年間の実支出300万円 | 年間の実支出350万円 | 年間の実支出400万円 | 年間の実支出450万円 | 年間の実支出500万円 | 年間の実支出550万円 |

|---|---|---|---|---|---|---|---|

| 30歳(70年) | 1億7,500万円 | 2億1,000万円 | 2億4,500万円 | 2億8,000万円 | 3億1,500万円 | 3億5,000万円 | 3億8,500万円 |

| 35歳(65年) | 1億6,250万円 | 1億9,500万円 | 2億2,750万円 | 2億6,000万円 | 2億9,250万円 | 3億2,500万円 | 3億5,750万円 |

| 40歳(60年) | 1億5,000万円 | 1億8,000万円 | 2億1,000万円 | 2億4,000万円 | 2億7,000万円 | 3億円 | 3億3,000万円 |

| 45歳(55年) | 1億3,750万円 | 1億6,500万円 | 1億9,250万円 | 2億2,000万円 | 2億4,750万円 | 2億7,500万円 | 3億250万円 |

| 50歳(50年) | 1億2,500万円 | 1億5,000万円 | 1億7,500万円 | 2億円 | 2億2,500万円 | 2億5,000万円 | 2億7,500万円 |

| 55歳(45年) | 1億1,250万円 | 1億3,500万円 | 1億5,750万円 | 1億8,000万円 | 2億250万円 | 2億2,500万円 | 2億4,750万円 |

FIREの定義としては、1年の生活費の25倍の資金を準備できたら始められます。

サイドFIREの場合はもう少し少額でも始められると先ほどお伝えしましたね。

つまり何歳であっても資金(と働き口)さえ確保できていればいつでもサイドFIREは始められるということです。

ただし上表のように、年齢が若くなればなるほど、月の支出額が多いほど、サイドFIRE後にかかる費用は膨らみますので、以下のような対策をすると良いでしょう。

- サイドFIREする年齢を繰り上げる

- 生活費の25倍以上の資金を準備する

- 生活費・固定費を見直す

- 利回りの高い運用先を探す

- 労働収入額を高める など

ダメ人間でも資産3000万円あればサイドFIREはできますか?

何をもってあなた自身を「ダメ人間」と評価しているのか分かりませんが、資産3000万円を貯められた時点でダメ人間ではありません。自信を持ってください。

資産3000万円あればサイドFIREはできますので、本記事で解説した注意点には気を付けてサイドFIRE達成を目指してみてください。

資産3000万円あっても完全FIREは難しいですか?

結論をお伝えすると、年間資産3000万円があっても完全FIREは難しいです。

FIREの条件は以下の通り。

FIREの条件

- 年間の生活費の25倍の資金を準備する

- その資金を年間4%の利回りが期待できる資産運用先で運用をする

年間の生活費が120万円の人の場合、FIREをするには25倍の3000万円が必要となります。

つまり、年間の生活費が120万円の人の場合は、資産3000万円があれば完全FIREが達成できるということです。

ですが、年間の生活費を120万円に抑えるのはたとえ1人暮らしであっても現実的ではないでしょう。無理に等しいです。

サイドFIREを実現した人達のおすすめのブログなどがあれば教えて下さい

以下はサイドFIRE達成のために参考するのにおすすめのブログ・YouTubeです。是非チェックしてみてください。

- サイドFIREのリアル

- ちーのゆるFIREな日々(YouTube)

- アラサー夫婦の沖縄移住セミリタイア計画(YouTube)

サイドFIREで精神的余裕は得られますか?

サイドFIREをすることで精神的余裕を得ることも可能でしょう。

理由は、労働をすることで社会とのつながりがあることや、安定した収入を得られるという安心感があること、場合によってはキャリアや社会保険、退職金積立を継続できる安心感があることなどが挙げられるでしょう。

不安定な投資収入よりもむしろ完全FIREより精神的余裕を得られやすいかもしれません。

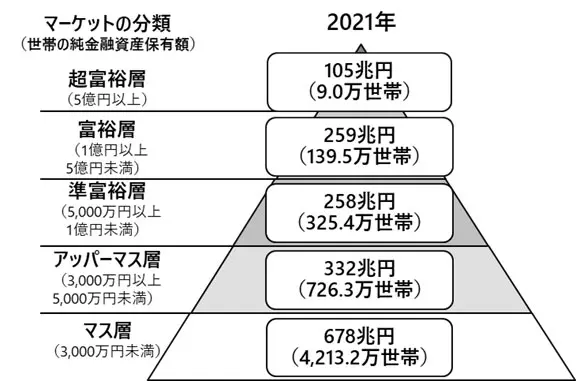

【調査】日本で3000万円を保有するしているのはどの位?

ここで、おまけです。

日本で3000万円を保有している人はどのくらい存在するのか調査してみました。

【アッパーマス層】資産3000万ある世帯は?

野村総合研究所が毎年発表する「純記入資産保有額別にみた保有資産規模と世帯数」によると、2021年に3000万円以上5000万円未満を保有する「アッパーマス層」は726.3万世帯存在することがわかりました。

世帯全体の約13.4%ほどとなりますね。

【世代別】資産3000万円を保有する人の割合は?

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」によると、世代別に3000万円以上を保有している割合は以下の通りです。

| 年代 | 割合 |

|---|---|

| 20代 | 0.6% |

| 30代 | 5.7% |

| 40代 | 9.1% |

| 50代 | 11.1% |

| 60代 | 24.9% |

| 70代 | 26.9% |

定年退職をした後の60代・70代に保有割合が多いことが分かりますね。

まとめ

サイドFIREは、投資収入と労働収入を組み合わせて早期リタイアを目指す方法。

資産が3000万円あれば、サイドFIREを達成できる可能性が高いです。

ただし、以下の点には注意をして、是非サイドFIREを目指してみてください。

またサイドFIREにおすすめの運用先として年間10%以上のリターンを期待できる「ヘッジファンド」をご紹介しました。

以下の記事では今回ご紹介したヘッジファンド「ハイクア・インターナショナル」「アクション」の他にもおすすめの日本のヘッジファンドをランキング形式でご紹介していますので、是非ご参考ください。

配当生活・早期退職・FIRE・老後生活に興味がある方は、次の記事をご覧ください。