環境問題への取り組みが企業の重要な課題となる中で、環境関連投資の在り方が注目を集めています。しかし、環境関連投資の効果や株主価値との関係性については、様々な議論が存在します。

今回は、企業の環境関連投資について研究されている阪南大学の中條良美教授に、環境関連投資の種類や課題、今後の展望についてお話を伺いました。

ESG投資ブームの現状と、企業が直面する課題について、株主の視点を踏まえつつ解説していただいています。

中條 良美 / yoshimi chujo

阪南大学大学院企業情報研究科・研究科長、総合情報学部教授

【プロフィール】

1975年、三重県生まれ。1998年、名古屋大学経済学部卒業。

2004年、名古屋大学大学院経済学研究科博士後期課程修了(博士:経済学)。

北陸大学未来創造学部専任講師、阪南大学経営情報学部准教授、同教授を経て現職。

専門は財務会計。

著書:『経営と情報の融合と深化』(共著:2014年:税務経理協会)、『現代企業論』(共著:2008年:実教出版)など。

環境関連投資とは?直接的投資と間接的投資

クリックアンドペイ(以下KL):本日はよろしくお願いいたします。まず初めに、中條教授が研究している環境関連投資についてですが、そもそも企業による環境関連投資とはどういったものか教えていただけないでしょうか。

中條氏:まず、私はもともと、会計情報が株価にどのように反映されるのか、投資家がどう評価するのかという観点から研究しています。以前に環境関連投資の分析をした際も、主に株主からどのように評価されるのかという観点から分析をしています。

次に、環境投資というのは、基本的に地球環境が有限であるという認識に基づいています。環境は公共財であるがゆえに、誰かが独占してしまったり、それを維持するための努力にただ乗りしてしまったりというような問題がよく挙げられます。このような有限な環境という資源を有効に使うためには、どうすればいいのかを考える必要があります。

以上を踏まえた上で、環境投資の一般的な定義を申し上げると、環境問題に配慮しながら企業が長期的に持続可能な発展を遂げていくために必要な投資だといえるでしょう。ただ、問題なのはこの種の投資が短期的な成果を生み出すことは稀で、評価されにくいということです。したがって、株主から合意を得ながら、最適な投資水準を企業が選択していく必要があると考えています。

最近では、環境だけでなくESG投資という言葉がよく使われています。Eは環境、Sは社会、Gはガバナンスの略で、そこでは環境関連投資が、もっと広い枠組みの中で捉えられています。

私自身の定義では、環境関連投資を株主の視点から見て分かりやすいか、分かりにくいかの2つに分けて考えています。1つは分かりやすい側面で、企業が環境関連投資をした時に、ダイレクトに株主の利益になるかどうかという視点です。このような環境関連投資を私は「直接的な投資」と呼んでいます。

「直接的な投資」に対して、株主になかなか効果が伝わりにくいものを、「間接的な投資」と呼んでいます。「直接的な投資」は基本的には法令対応が中心となります。排出規制やリサイクル規制など、様々な環境関連の法規制にどのように対応していくかというものです。

反対に「間接的な投資」は気候変動対策などが該当します。企業がそこにコミットする効果が測りにくく、株主に理解されにくいため、「間接的な投資」と位置付けています。

まとめると、環境関連投資は持続可能な発展を目指していくための投資です。環境関連投資を株主の視点から評価すると、直接的に効果が見えやすい「直接的な投資」と、なかなか効果が見えにくい「間接的な投資」とに分けて考えることができます。

環境関連投資のメリットとデメリット

KL:では、環境関連投資におけるメリットとデメリットについて、それぞれ教えていただけないでしょうか。

中條氏:環境関連投資のメリットとデメリットを考える際も、直接的投資と間接的投資の2つに分けて考えた方が分かりやすいでしょう。

まず、直接的投資について説明します。環境に関連する法規制は、ヨーロッパの排ガス規制の強化を含めて、今後ますます厳しくなることが予想され、将来的な経営リスクを高める恐れがあります。したがって、法令に適切に対応する投資を行うことで、将来の経営リスクの軽減ができるかと思います。このような点が直接的な投資の主なメリットといえるでしょう。

次に、間接的投資について説明します。気候変動に積極的に対応し、CO2排出量を削減するような投資は、投資家から高い評価を得られる可能性があります。以前行った研究によると、CO2排出削減に強くコミットしている企業ほど、資本コスト(企業が資金を調達する際に支払う費用)を削減できることが分かっています。つまり、環境意識の高い投資家からの評価を高めることができるというメリットがあります。

さらに、CO2排出削減の取り組みを新たなビジネスチャンスにつなげていける可能性もあり、企業のブランド強化にもつながるでしょう。

まとめますと、直接的投資のメリットは、法令遵守により将来の経営リスクを抑制できる点にあります。一方、間接的投資のメリットは、新たなビジネスチャンスを模索し、企業ブランドを確立して投資家からの評価を高められる点にあります。

KL:続いて、環境関連投資のデメリットについて教えていただけますか?

中條氏:環境関連投資のデメリットについては、直接的投資と間接的投資に共通して次の点が挙げられます。

まず、最も大きなデメリットは、成果が見えにくい投資であるという点です。例えば、CO2排出量の削減が地球環境にどれだけのインパクトを与えているのかを直ちに把握することは困難です。したがって、投資の効果を株主に対し、明瞭なかたちで説明するのが難しいという課題があります。

次に、気候変動対応が企業の経営戦略に、どれだけ効果をもたらすのかを直接的に結びつけることが難しいという点が挙げられます。例えば、エネルギー排出量の削減が、企業にとっての魅力的な商品開発にどうつながるのか認識しづらいという点ですね。これらのデメリットをまとめると、以下の2点に集約されます。

- 企業の経営戦略上の位置づけが明確になりにくい

- 短期的に効果が出にくい

以上の点が、環境関連投資のデメリットとして挙げられます。

どのように環境関連投資が行われているのか

KL:では実際に、企業による環境関連投資がどのように行われているのか気になるところです。

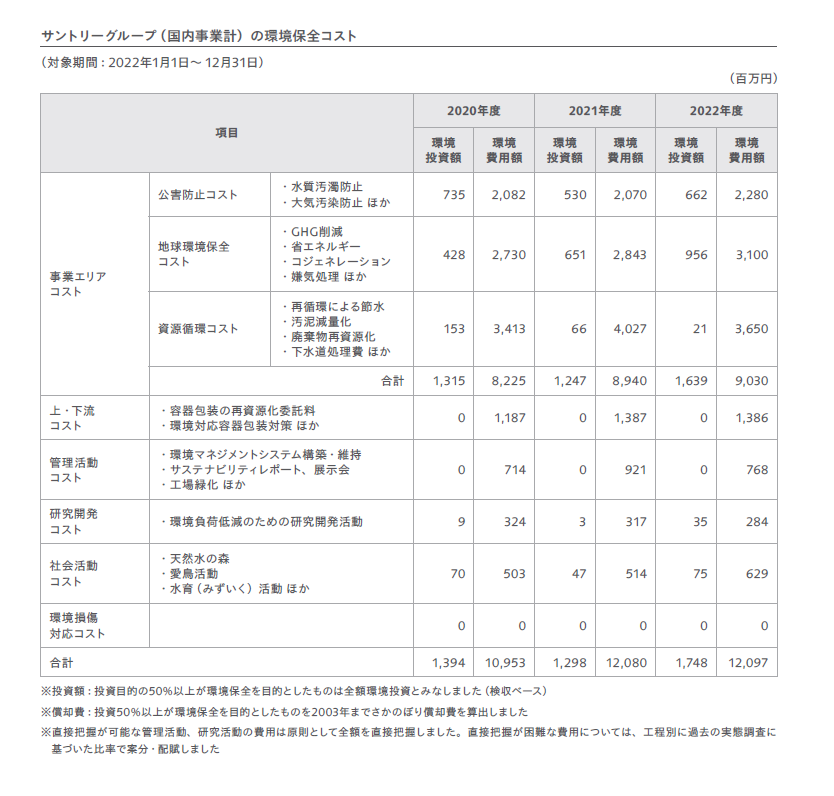

中條氏:私は環境関連投資を経済の側面からしか見ていないので、主に金額を見ることが多いです。具体的に何をしているのかについては理解が難しい部分もありますが、下表をごらんください。

引用元:サントリーグループCSR報告書2023

(https://www.suntory.co.jp/company/csr/data/report/2023/pdf/suntory_csr_05.pdf)

上表はサントリーのサステナビリティレポートの一部です。サントリーを例に挙げた理由は、東洋経済の評価で環境面のランキングが最も高かったためです。サントリーのような大手企業は、環境会計というデータを開示することが多いです。環境省が環境報告のガイドラインを公表しており、ガイドラインに基づいて企業がどのような環境関連投資にいくら投じたかを「環境保全コスト」として一覧にして開示を促しているからです。

企業が負担している投資は、主に6項目に分かれています。

1. 事業エリア内コスト

2. 上・下流コスト

3. 管理活動コスト

4. 研究開発コスト

5. 社会活動コスト

6. 環境損傷対応コスト

最も分かりやすいのは、研究開発コストでしょう。環境負荷低減のために、どのような研究をしているのかという項目です。サントリーの場合、研究開発への投資のウェイトはそれほど大きくありません。約2億8400万円の費用と3,500万円の投資がありますが、ここでは両者を一括りにして環境関連投資と位置付けます。後者の投資というのは固定資産の購入、つまり研究所の建設や機械の導入などに関連しています。

管理活動コストには、CO2排出量の測定システムの構築や、サステナビリティレポート自体の作成コストなどが含まれます。管理活動コストが約7億6800万円です。

社会活動コストは、企業の周辺地域への貢献活動です。サントリーでは、森づくりや環境教育活動などに約7億円を投じています。

しかし、最も大きいのは事業エリア内コストです。事業エリア内コストは、以下の3つに分かれます。

1. 公害防止コスト

2. 地球環境保全コスト

3. 資源循環コスト

公害防止コストと資源循環コストは、直接的な投資に含まれます。直接的な投資は目に見える効果があり、罰金や税金の節減につながるため、株主に対して直接的に還元できる投資です。

一方、地球環境保全コストは間接的な投資で、効果が見えにくいものです。主に温室効果ガス(Greenhouse Gas)の削減やカーボンクレジットの購入などが含まれます。サントリーの場合、地球環境保全コストが最大の投資項目となっており、投資・費用を合わせて40億円強を投入しています。

上・下流コストは、上流がグリーン調達など環境に配慮したサプライヤーからの原材料調達、下流は販売した製品の再資源化やリサイクル促進活動などが含まれます。サントリーでは、これらに13億円余りを投入しています。

以上が、企業が取り組んでいる環境関連投資の主な内容です。最も重要なのは事業エリア内コストであり、事業エリア内コストに直接的な投資と間接的な投資が含まれています。サントリーの場合、地球環境への積極的なコミットメントが最大の投資項目となっています。

環境関連投資における課題と解決策

KL:最後の質問になりますが、環境関連投資における問題点および、問題点に対する解決案があれば教えていただけますでしょうか。

中條氏:まず、先ほどもお伝えしたように、私は株主の観点から企業活動を捉える研究をしていますので、環境関連投資が企業価値を高める手段として直接的なものか間接的なものかという点に特に関心があります。

直接的な投資、つまり公害防止や資源循環に関しては、ペナルティの回避やコスト削減といった形で効果が見えやすく、株主の合意が得やすい内容です。

一方、間接的な投資、特に温室効果ガス削減のような地球環境保全への取り組みは、即座に効果が現れにくく、1社の努力がグローバルな環境にどれだけ貢献できているかも不明確です。さらに、CO2の削減がどれだけ気候変動を緩和するのかについて、科学的な疑問も提起されています。

したがって、最大の問題点は、間接的な投資が本当に株主の利益につながっているのかを説明することが難しい点です。

おそらく、株主総会では、法規制への対応や経営リスクの低減といった直接的な投資の説明が中心になりがちだと考えられます。直接的な投資であれば、株主も納得しやすいのですが、間接的な投資の説明が十分でない可能性があります。

企業の社会的責任として、公害防止やリサイクルへの取り組みは必要です。しかし、企業である以上、株主から受託した資金を最大化する使命があります。特に間接的な投資に関して、株主への説明責任を十分に果たせているかどうかが課題だと感じています。

解決策としては、地球環境保全への投資が企業価値の増大にどのように貢献しているのかを、根拠とともにわかりやすく示す努力が必要です。近年、ESG関連銘柄が注目されていますが、単にブームに乗るだけでは株主の納得は得られません。

また、アメリカの投資ファンド、ブラックロックがESG投資を縮小し始めたという動きもあります。地球環境保全は長期的に重要なテーマですが、一過性のブームに会社の資金をどこまで使うべきかは慎重に検討する必要があるでしょう。

特に間接的な投資に関しては、株主の資金をどれだけ増やす効果があるのかを明確に説明することが重要です。簡単な解決策はありませんが、株主との地道な対話、特に本業以外の活動に関しては、より一層の説明努力が求められると考えています。

KL:ブラックロックがESG投資を外しているとおっしゃっていましたが、今後ESG投資がさらに廃れてしまう可能性はあるのでしょうか。

中條氏:その懸念は十分にあり得ます。ブラックロックはESG投資の先駆的存在でしたので、その影響は大きいでしょう。これまでもESGブームは何度か来ており、その度に環境関連銘柄が買われ、ブームが去ると株価が下落するというサイクルを繰り返してきました。

しかし、環境は希少な資源であり、企業の持続可能性を担保するためにも守らなければなりません。企業が社会的責任を果たすという流れは、絶対に後退させてはいけない動きです。

それにも関わらず、ESG投資の理由を問われると、様々な理由が掲げられるものの、根本的にはブームがあるからという点が大きかったように思います。したがって、最後に申し上げたように、株主との対話が重要です。企業が本当にESG投資が必要だと考えるのであれば、株主を説得する努力をすべきです。

公害防止や資源循環といった法令遵守の面は最低限の要求ですが、それ以上に地球環境の変動にどうコミットしていくかについては、株主から預かった資金を運用する以上、賛同を得る必要があります。

本当の意味でのESG投資を促進するためには、企業が株主に対して真摯に説明責任を果たすことが重要です。そうした流れが定着すれば、ESG投資の流れも衰えないのではないかと思います。